з”ҳиӮғзңҒиҙўж”ҝе№ІйғЁж•ҷиӮІдёӯеҝғ

з»Әи®ә

гҖҖгҖҖдёҖгҖҒйҖүйўҳдҫқжҚ®

гҖҖгҖҖиҝ‘е№ҙжқҘпјҢе…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўе§Ӣз»ҲжҠҠи§ЈеҶіеҶңдёҡгҖҒеҶңжқ‘гҖҒеҶңж°‘й—®йўҳдҪңдёәе…ЁйғЁе·ҘдҪңзҡ„йҮҚдёӯд№ӢйҮҚпјҢе…ҲеҗҺеҮәеҸ°дәҶдёҖзі»еҲ—е…·жңүеҲ’ж—¶д»Јзҡ„иҙўж”ҝж”ҜеҶңж”ҝзӯ–пјҢ然иҖҢпјҢиҖғиҷ‘еҲ°иҙўж”ҝж”ҜеҶңж”ҝзӯ–иҗҪе®һзҡ„ж•Ҳжһңе’Ңж”ҝзӯ–иҙҜеҪ»зҡ„дё»иҰҒзҫӨдҪ“дёәеҶңжқ‘иҙўдјҡдәәе‘ҳзҡ„зү№ж®ҠжҖ§пјҢиҙўж”ҝйғЁжһңж–ӯжҸҗеҮәејҖеұ•еҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪңгҖӮ

гҖҖгҖҖ2008е№ҙ12жңҲ29ж—Ҙиҙўж”ҝйғЁз»ҷеҗ„зңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮдёӢеҸ‘дәҶгҖҠе…ідәҺејҖеұ•еҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢж–Ү件дёӯе·Із»ҸжҳҺзЎ®дәҶеҹ№и®ӯзҡ„еҜ№иұЎе’Ңеҹ№и®ӯзҡ„еҶ…е®№пјҢеңЁеҹ№и®ӯж•ҷеӯҰжҙ»еҠЁдёӯпјҢеҰӮдҪ•зүўзүўжҠҠжҸЎж–Ү件зІҫзҘһпјҢжҸҗй«ҳеҹ№и®ӯзҡ„й’ҲеҜ№жҖ§е®һж•ҲжҖ§еҝ…йЎ»еҗҢж—¶жҠҠжҸЎвҖңдёӨдёӘиҗҪи„ҡзӮ№вҖқпјҢеҚіиҙўж”ҝж”ҜеҶңж”ҝзӯ–дёҺеҶңжқ‘иҙўдјҡдәәе‘ҳгҖӮ

гҖҖгҖҖеңЁеҹ№и®ӯж•ҷеӯҰдёӯеҰӮдҪ•жңүж•Ҳең°е®һзҺ°еҹ№и®ӯе®һж•ҲпјҢжҳҜиЎЎйҮҸиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪңжҳҜеҗҰжҲҗеҠҹзҡ„йҮҚиҰҒеӣ зҙ гҖӮиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯдёӢзҡ„вҖңдёүеҶңвҖқй—®йўҳжҳҜж•ҷиӮІж”Ҝж’‘й—®йўҳгҖӮеҜ№дёҚеҗҢдәәзҫӨгҖҒдёҚеҗҢзҹҘиҜҶз»“жһ„гҖҒдёҚеҗҢз»ҸжөҺзҠ¶еҶөгҖҒдёҚеҗҢж”ҜеҶңж”ҝзӯ–пјҢйңҖиҰҒдёҚж–ӯжҺўзҙўе’ҢжҖ»з»“дёҺд№ӢзӣёйҖӮеә”зҡ„еҹ№и®ӯеҶ…е®№е’Ңеҹ№и®ӯж•ҷеӯҰж–№жі•пјҢд»Ҙж»Ўи¶іеҹ№и®ӯй’ҲеҜ№жҖ§е®һж•ҲжҖ§зҡ„йңҖиҰҒгҖӮеҸӘжңүйҖүе®ҡйҖӮеә”еҹ№и®ӯеҜ№иұЎзҡ„еҹ№и®ӯеҶ…е®№е’Ңеҹ№и®ӯж–№жі•пјҢжүҚиғҪе®һзҺ°ж–Ү件еҜ№иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯзҡ„иҰҒжұӮпјҢжү“з ҙвҖңж°ҙеңҹдёҚжңҚвҖқзҡ„еҲ¶зәҰпјҢдёәвҖңдёүеҶңвҖқеҸ‘еұ•жҸҗдҫӣдҝқйҡңпјҢе®һзҺ°иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе®һж•ҲпјҢжҸҗдҫӣй«ҳжҖ§иғҪзҡ„е·ҘдҪңж–№жі•гҖӮ

гҖҖгҖҖеңЁиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪңдёӯпјҢд»ҺеҶ…е®№зҡ„и§’еәҰи®ІпјҢеҰӮдҪ•йҖүе®ҡйҖӮеҗҲеҪ“ең°е®һйҷ…пјҢеҸҲдёҚи„ұзҰ»ж–Ү件иҰҒжұӮпјҢиҝҳиҰҒжңүдёҖе®ҡзҡ„еүҚзһ»жҖ§дёәд»ҠеҗҺе·ҘдҪңеӮЁеӨҮжҷәеҠӣзҡ„еҹ№и®ӯеҶ…е®№йңҖжұӮпјӣд»Һеҹ№и®ӯеҜ№иұЎзҡ„и§’еәҰи®ІпјҢеҰӮдҪ•жҠҠжҸЎйҖӮе®ңзҡ„ж•ҷеӯҰж–№жі•пјҢвҖңеӣ ең°еҲ¶е®ңвҖқж–Ҫж•ҷпјҢиө°вҖңзү№иүІеҹ№и®ӯвҖқд№Ӣи·ҜпјҢдҪҝдёҚеҗҢзҡ„дәәзҫӨиғҪеӨҹеӯҰеҫ—жҮӮпјҢз”Ёеҫ—дёҠгҖӮеӣ жӯӨпјҢз ”з©¶е·ҘдҪңеңЁиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪңдёӯеҰӮдҪ•е®һзҺ°еҹ№и®ӯеҶ…е®№дёҺеҹ№и®ӯж–№жі•пјҢеҹ№и®ӯеҶ…е®№дёҺеҹ№и®ӯеҜ№иұЎпјҢеҹ№и®ӯеҜ№иұЎдёҺеҹ№и®ӯж–№жі•д№Ӣй—ҙзҡ„еҚҸи°ғз»ҹдёҖпјҢе…·жңүйқһеёёйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮ

гҖҖгҖҖдәҢгҖҒз ”з©¶зҺ°зҠ¶

гҖҖгҖҖпјҲдёҖпјүеӣҪеҶ…иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯзҗҶи®әз ”з©¶з»јиҝ°

гҖҖгҖҖиҮӘ2000е№ҙд»ҘжқҘпјҢеӣҪеҶ…дёҚе°‘еӯҰиҖ…е’Ңе®һйҷ…е·ҘдҪңиҖ…еҜ№жӯӨеұ•ејҖдәҶеӨҡз»ҙеәҰгҖҒеӨҡеұӮж¬Ўзҡ„з ”з©¶гҖӮжң¬иҜҫйўҳз»„д»Һиҙўж”ҝж”ҜеҶңзҡ„зҺ°зҠ¶гҖҒиҙўж”ҝж”ҜеҶңеҹ№и®ӯзӯүдёӨдёӘж–№йқўеҜ№еӣҪеҶ…жңүд»ЈиЎЁжҖ§зҡ„з ”з©¶ж–ҮзҢ®иҝӣиЎҢдәҶе…ЁйқўжўізҗҶпјҢ并д»Һз ”з©¶ж–№жі•е’Ңз ”з©¶жқҗж–ҷзӯүж–№йқўеҜ№з ”究иҝӣзЁӢеҒҡеҮәйҳҗиҝ°гҖӮйҷҲе…үиҙӨе°ұжҹһж°ҙеҺҝеңЁиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯдёӯзҡ„е®һйҷ…жғ…еҶөпјҢеңЁгҖҠз§ҜжһҒжҺўзҙўиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪңж–°жңәеҲ¶гҖӢпјҢйҰ–е…Ҳйҳҗиҝ°дәҶе…¶жң¬ең°еҢәеҹ№и®ӯе·ҘдҪңзҡ„еҹәжң¬жғ…еҶөеҸҠжҲҗж•ҲпјҢ继иҖҢеҲҶжһҗдәҶдёӯеӯҳеңЁзҡ„й—®йўҳпјҢжңҖеҗҺд»ҺжҸҗй«ҳи®ӨиҜҶпјҢеҠ ејәе®Јдј пјӣеҠ ејәи°ғз ”пјҢдёҚж–ӯеҲӣж–°пјӣеҒҘе…ЁжңәеҲ¶пјҢжҸҗй«ҳиҙЁйҮҸзӯүеҮ дёӘж–№йқўжҸҗеҮәеҜ№зӯ–е»әи®®гҖӮеј жҳҘз”ҹеңЁгҖҠе…ідәҺе…Ёйқўж·ұе…ҘжҺЁиҝӣеҶңжқ‘иҙўдјҡдәәе‘ҳж•ҷиӮІеҹ№и®ӯе·ҘдҪңзҡ„еҮ зӮ№жҖқиҖғгҖӢдёӯд»Һд»ҘдёӢеӣӣдёӘж–№йқўжҸҗеҮәе…·дҪ“зҡ„жҢҮеҜјжҖ§ж„Ҹи§ҒпјҡдёҖжҳҜеҜ№еҹ№и®ӯе·ҘдҪңиҰҒеӨҜе®һеҹәзЎҖпјҢе°Ҷеҹ№и®ӯиҪ¬еҢ–дёәжҲҗжһңпјӣдәҢжҳҜд»ҺдҪ“еҲ¶гҖҒжңәеҲ¶дёҠзЎ®з«ӢдёӯеҚҺдјҡи®ЎеҮҪжҺҲеӯҰж Ўзҡ„иҒҢиҙЈе’Ңең°дҪҚпјӣдёүжҳҜе®һиЎҢиҝңзЁӢзҪ‘з»ңз®ЎзҗҶпјӣеӣӣжҳҜе®һзҺ°жҠҘеҗҚгҖҒеҹ№и®ӯгҖҒиҖғж ёгҖҒжЎЈжЎҲе…ЁиҝҮзЁӢзҡ„科еӯҰеҢ–гҖҒзІҫз»ҶеҢ–з®ЎзҗҶпјҢеҲӣж–°ж•ҷиӮІеҹ№и®ӯз®ЎзҗҶжЁЎејҸгҖӮйҪҗзЈҠгҖҒеҲҳдёҪеҸ‘иЎЁзҡ„гҖҠиҙўж”ҝж”ҜеҶңеҹ№и®ӯдёӯжЎҲдҫӢж•ҷеӯҰе®һи·өдёҺжҺўи®ЁгҖӢдёӯпјҢд»Һиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯйҮҮз”ЁжЎҲдҫӢж•ҷеӯҰжҳҜеҲӣж–°зҡ„ж•ҷеӯҰе®һи·өпјҢж”ҜеҶңж”ҝзӯ–еҹ№и®ӯжЎҲдҫӢж•ҷеӯҰжҳҜеҗ„йЎ№ж”ҝзӯ–жң¬иә«зү№жҖ§зҡ„йңҖиҰҒпјҢйҳҗиҝ°дәҶиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯйҮҮеҸ–жЎҲдҫӢж•ҷеӯҰзҡ„еҝ…иҰҒжҖ§пјҢ然еҗҺжҸҗеҮәдёүз§Қж–№жі•жқҘжҸҗй«ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯзҡ„иҙЁйҮҸгҖӮеұұиҘҝзңҒиҙўж”ҝеҺ…еүҜе·Ўи§Ҷе‘ҳеҙ”жҳҘйҰҷеҘіеЈ«еңЁгҖҠејҖеұ•еҶңжқ‘иҙўдјҡдәәе‘ҳеҹ№и®ӯе·ҘдҪңзҡ„е®һи·өдёҺжҖқиҖғгҖӢдёӯпјҢд»ҺеұұиҘҝзңҒиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯзҡ„еҹәжң¬жғ…еҶөи°Ҳиө·пјҢжҸҗеҮәдәҶеҹ№и®ӯе®һи·өзҡ„жҖқиҖғпјҢеңЁж–Үдёӯзҡ„第дёүйғЁеҲҶи°ҲеҲ°ж”ҝзӯ–е»әи®®пјҢеҚіжү©еӨ§еҹ№и®ӯеҶ…е®№пјӣз ”з©¶еҸ‘ж”ҫвҖңеҶңжқ‘дјҡи®ЎиҜҒвҖқпјӣжҠ“дҪҸжңәйҒҮпјҢеӨ§еҠӣеҸ‘еұ•иҒҢдёҡж•ҷиӮІзӯүгҖӮйҷ•иҘҝзңҒдёӯеҚҺдјҡи®ЎеҮҪжҺҲеӯҰж ЎжұүдёӯеҲҶж ЎеңЁж–Үз« гҖҠеҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯвҖңдёғжӯҘе·ҘдҪңжі•вҖқгҖӢдёӯпјҢд»Ҙж•ҷеӯҰе®һи·өдёәеҹәзЎҖпјҢжҜ”иҫғзі»з»ҹеҸҷиҝ°дәҶеҶңжқ‘иҙўдјҡдәәе‘ҳеҹ№и®ӯзҡ„дёғжӯҘе·ҘдҪңжі•гҖӮйҷҲиҷ№еңЁгҖҠеҸ‘еұ•гҖӢжқӮеҝ—дёҠеҸ‘иЎЁзҡ„гҖҠеҶңжқ‘иҙўеҠЎдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„еҹ№и®ӯгҖӢдёҖж–ҮпјҢд»Ҙз»ҸжөҺеӯҰзҡ„и§Ҷи§’пјҢд»Һиө„жәҗиҰҒзҙ зҡ„еҲҶй…ҚдёәеҲҮе…ҘзӮ№пјҢе»әз«ӢеҶңжқ‘иҙўдјҡдәәе‘ҳзҡ„дҝқйҡңдҪ“зі»пјҢжҸҗеҮәдәҶиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯзҡ„ж–°жҖқи·ҜгҖӮиҲ’з…ңгҖҒеј жҷ“еЁңгҖҒйҷҲ宗科д»Ҙйҷ•иҘҝзңҒдёәдҫӢпјҢеңЁйўҳдёәгҖҠйҷ•иҘҝзңҒеҶңжқ‘иҙўдјҡдәәе‘ҳеҹ№и®ӯйңҖжұӮзҠ¶еҶөи°ғз ”жҠҘе‘ҠгҖӢдёӯпјҢеҸҷиҝ°дәҶйҷ•иҘҝзңҒеҶңжқ‘иҙўдјҡдәәе‘ҳеҸҠиҙўеҠЎз®ЎзҗҶзҺ°зҠ¶пјҢжҺҘзқҖд»Ҙе®һйҷ…и°ғз ”иө„ж–ҷдёәдҫқжҚ®еү–жһҗдәҶиҙўж”ҝж”ҜеҶңж”ҝзӯ–иҗҪе®һжғ…еҶөпјҢеҲҶжһҗдәҶеҶңжқ‘иҙўеҠЎз®ЎзҗҶе’Ңиҙўж”ҝж”ҜеҶңж”ҝзӯ–иҗҪе®һдёӯеӯҳеңЁзҡ„й—®йўҳпјҢжңҖеҗҺеҜ№еҠ ејәеҶңжқ‘иҙўеҠЎз®ЎзҗҶеҸҠиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯжҸҗеҮәе»әи®®гҖӮ

гҖҖгҖҖжҖ»д№ӢпјҢеңЁе…ЁеӣҪејҖеұ•иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯзҡ„еҗҢж—¶пјҢеҹ№и®ӯж•ҷеӯҰе®һи·өзҗҶи®әз ”з©¶д№ҹйҡҸд№Ӣеұ•ејҖпјҢжңүдәӣз ”з©¶еҜ№еҪ“еүҚеҹ№и®ӯе·ҘдҪңзҡ„ејҖеұ•жҸҗдҫӣдәҶеҫҲеҘҪзҡ„зҗҶи®әжҢҮеҜјгҖӮ

гҖҖгҖҖпјҲдәҢпјүеӣҪеҶ…иҙўж”ҝж”ҜеҶңеҹ№и®ӯж•ҷеӯҰе®һи·өз ”з©¶зҺ°зҠ¶

гҖҖгҖҖзӣ®еүҚпјҢжҲ‘еӣҪеҗ„зә§ж”ҝеәңе’Ңзӣёе…ійғЁй—ЁеҜ№ж¶үеҶңеҹ№и®ӯе·ҘдҪңж—ҘзӣҠйҮҚи§ҶпјҢдёҖж–№йқўпјҢеҮәеҸ°еӨ§йҮҸзӣёе…іж”ҝзӯ–жҺӘж–ҪпјҢеҠ еӨ§еҜ№вҖңдёүеҶңвҖқзҡ„жү¶жҢҒеҠӣеәҰпјӣеҸҰдёҖж–№йқўпјҢз”ұеӣҪ家еҗ„йғЁй—Ёз»„з»Үе®һж–Ҫзҡ„еӨ§еһӢвҖңдёүеҶңвҖқеҹ№и®ӯйЎ№зӣ®дёҚж–ӯжҺЁеҮәпјҢ并еҫ—еҲ°иҝ…йҖҹжҺЁе№ҝпјҢеҰӮжҳҹзҒ«и®ЎеҲ’гҖҒзҮҺеҺҹи®ЎеҲ’гҖҒз»ҝиүІиҜҒд№Ұе·ҘзЁӢгҖҒеҶңжқ‘еҠіеҠЁеҠӣиҪ¬з§»еҹ№и®ӯйҳіе…үе·ҘзЁӢзӯүеҹ№и®ӯдё“йЎ№жҙ»еҠЁпјҢд»Ҙж”ҝеәңдё»еҜјеһӢж¶үеҶңеҹ№и®ӯж јеұҖйҖҗжӯҘеҪўжҲҗгҖӮеӣҪеҶ…еҜ№ж¶үеҶңеҹ№и®ӯдё»иҰҒжҳҜеҶңдёҡз”ҹдә§жҠҖиғҪеҹ№и®ӯпјҢиҫғе°‘ж¶үеҸҠж¶үеҶңз®ЎзҗҶж–№йқўзҡ„еҹ№и®ӯгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзӨҫдјҡж–ҮеҢ–еҸҲеҘҪеҸҲеҝ«еҸ‘еұ•пјҢеӣҪеҶ…ж¶үеҶңеҹ№и®ӯзҺ°зҠ¶е‘ҲзҺ°еҮәеҰӮдёӢзү№зӮ№пјҡ

гҖҖгҖҖ第дёҖгҖҒеҗ„ең°еҜҢжңүзү№иүІзҡ„еҹ№и®ӯеұӮеҮәдёҚз©·гҖӮеңЁе…ЁеӣҪеҗ„ең°пјҢдёҖж–№йқўпјҢеҗ„зә§ж”ҝеәңз§ҜжһҒжү§иЎҢдёҠзә§зҡ„ж¶үеҶңеҹ№и®ӯж”ҝзӯ–пјҢеҸҰдёҖж–№йқўпјҢеӣ ең°еҲ¶е®ңең°жҺЁеҮәе…·жңүиҮӘиә«зү№иүІзҡ„ж¶үеҶңеҹ№и®ӯйЎ№зӣ®гҖӮ

гҖҖгҖҖ第дәҢгҖҒеҹ№и®ӯжңәжһ„дё»еҠЁжңҚеҠЎвҖңдёүеҶңвҖқзҡ„ж„ҸиҜҶдёҚж–ӯеўһејәгҖӮдёәиҝӣдёҖжӯҘйҖӮеә”еҶңдёҡдә§дёҡз»“жһ„е’ҢеҶңжқ‘з»ҸжөҺз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙзҡ„е®ўи§ӮиҰҒжұӮпјҢеҗ„зә§еҗ„зұ»еҹ№и®ӯжңәжһ„пјҢзү№еҲ«жҳҜеҶңдёҡйҷўж ЎгҖҒдёӯзӯүиҒҢдёҡеӯҰж ЎгҖҒеҶңдёҡз§‘з ”йғЁй—ЁеҠ еӨ§дәҶеҹ№и®ӯжңҚеҠЎеҠӣеәҰпјҢжҸҗй«ҳдәҶеҹ№и®ӯжңҚеҠЎзҡ„иҙЁйҮҸгҖӮдёҺжӯӨеҗҢж—¶пјҢйҫҷеӨҙдјҒдёҡгҖҒеҶңдә§е“ҒиЎҢдёҡеҚҸдјҡе’ҢеҶңж°‘дё“дёҡеҗҲдҪңз»ҸжөҺз»„з»ҮйҖҗжёҗжҲҗдёәж¶үеҶңиҒҢдёҡеҹ№и®ӯзҡ„йҮҚиҰҒеҠӣйҮҸгҖӮи®ёеӨҡдјҒдёҡйҖҡиҝҮеҠ ејәеҶңж°‘еҹ№и®ӯзӯүжҺӘж–ҪпјҢеңЁжҸҗй«ҳеҶңж°‘еўһ收иғҪеҠӣзҡ„еҗҢж—¶пјҢеёҰеҠЁеҶңжҲ·е»¶дјёеҶңдёҡдә§дёҡй“ҫе’ҢдҝғиҝӣеҶңдёҡз”ҹдә§з»ҸиҗҘж–№ејҸзҡ„иҪ¬еҸҳзӯүж–№йқўпјҢеҸ‘жҢҘдәҶйқһеёёйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

гҖҖгҖҖ第дёүгҖҒж°‘еҠһеҹ№и®ӯжңәжһ„дёҚж–ӯеҸ‘еұ•еЈ®еӨ§гҖӮйҡҸзқҖйқўеҗ‘ж¶үеҶңиҒҢдёҡеҹ№и®ӯйңҖжұӮзҡ„иҝӣдёҖжӯҘеўһејәпјҢжҝҖеҸ‘дәҶеҗ„зұ»ж°‘еҠһеҹ№и®ӯжңәжһ„еҮәзҺ°пјҢеҸ‘жҢҘдәҶеә”жңүзҡ„дҪңз”ЁгҖӮ

гҖҖгҖҖ第еӣӣгҖҒеҹ№и®ӯжЁЎејҸж—Ҙи¶ӢеӨҡж ·еҢ–гҖӮеҗ„ең°еңЁж¶үеҶңиҒҢдёҡеҹ№и®ӯе·ҘдҪңдёӯйғҪжңүдёҚе°‘жҺўзҙўе’ҢеҲӣж–°пјҢеҪўжҲҗдәҶе…·жңүеҗ„иҮӘзү№зӮ№зҡ„иҒҢдёҡеҹ№и®ӯжЁЎејҸгҖӮеёёи§Ғзҡ„ж¶үеҶңеҹ№и®ӯжЁЎејҸдёҖжҳҜеӣҙз»•еҶңдёҡдё»еҜјдә§дёҡејҖеҸ‘гҖҒз”ұж”ҝеәңзі»з»ҹз»„з»Үзҡ„еҶңдёҡ科жҠҖеҹ№и®ӯжЁЎејҸпјӣдәҢжҳҜж”ҝеәңд№°еҚ•гҖҒеҸ‘ж”ҫеҹ№и®ӯеҲёгҖҒејҖеұ•и®ўеҚ•еҹ№и®ӯ并еҸ‘ж”ҫиҒҢдёҡжҠҖиғҪиө„ж јиҜҒд№Ұзҡ„иҒҢдёҡеҹ№и®ӯжЁЎејҸпјӣдёүжҳҜе№ҝеӨ§еҶңж°‘иҮӘдё»з»„з»Үзҡ„еҹ№и®ӯжЁЎејҸпјӣеӣӣжҳҜз”ұзӣёе…іиЎҢдёҡеҚҸдјҡгҖҒеҗҢдёҡе…¬дјҡз»„з»Үзҡ„й’ҲеҜ№зү№е®ҡдәәзҫӨзҡ„еҹ№и®ӯжЁЎејҸпјӣдә”жҳҜиҒҢдёҡеҹ№и®ӯжңәжһ„зӢ¬з«Ӣйқўеҗ‘еёӮеңәзҡ„еҹ№и®ӯжЁЎејҸгҖӮ

гҖҖгҖҖжҲ‘еӣҪиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰе®һи·өиҷҪе·ІйҖҗжёҗеұ•ејҖпјҢдҪҶжҖ»дҪ“иҖҢиЁҖпјҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰе®һи·өз ”з©¶зҗҶи®әж·ұеәҰиҝҳдёҚеӨҹпјҢйңҖиҰҒеңЁеҹ№и®ӯеҶ…е®№гҖҒеҹ№и®ӯж•ҷеӯҰж–№жі•гҖҒеҹ№и®ӯжңәеҲ¶зҡ„жһ„е»әгҖҒеҹ№и®ӯж•Ҳжһңзҡ„иҖғж ёзӯүиҝӣиЎҢжҺўзҙўз ”究гҖӮиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰйЎ»еңЁеҖҹйүҙе…¶д»–жҲҗеҠҹж¶үеҶңеҹ№и®ӯзҡ„еҹәзЎҖдёҠпјҢжҺўзҙўз ”究дёҖеҘ—е…·жңүиҮӘиә«зү№иүІзҡ„ж•ҷеӯҰж–№жі•пјҢдҪҝд№ӢжңҚеҠЎдәҺиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰпјҢжңҚеҠЎдәҺжҲ‘еӣҪзҡ„вҖңдёүеҶңвҖқеҸ‘еұ•гҖӮ

гҖҖгҖҖдёүгҖҒиҜҫйўҳз»“жһ„

гҖҖгҖҖжң¬иҜҫйўҳз”ұеӣӣдёӘйғЁеҲҶз»„жҲҗпјҢе…·дҪ“з»„з»Үе®үжҺ’еҰӮдёӢпјҡ

гҖҖгҖҖ第дёҖйғЁеҲҶпјҡз»Әи®әгҖӮд»Ӣз»ҚиҜҫйўҳзҡ„з ”з©¶иғҢжҷҜпјҢйҖүйўҳдҫқжҚ®пјҢжҸҸиҝ°иҜҫйўҳз ”з©¶зҺ°зҠ¶пјҢжңҖеҗҺжҰӮжӢ¬иҜҫйўҳзҡ„е·ҘдҪңд»ҘеҸҠеҶ…е®№зҡ„з»„з»ҮгҖӮ

гҖҖгҖҖ第дәҢйғЁеҲҶпјҡиҙўж”ҝж”ҜеҶңж”ҝзӯ–жҰӮиҝ°пјҢдё»иҰҒд»Ӣз»ҚеӣҪ家ж”ҜеҶңж”ҝзӯ–еҸ‘еұ•иғҢжҷҜгҖҒеҺҶзЁӢгҖӮеӣҪ家иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҸ‘еұ•иғҢжҷҜдё»иҰҒеҢ…жӢ¬еҶңжқ‘гҖҒеҶңдёҡгҖҒеҶңж°‘еңЁж–°дёӯеӣҪжҲҗз«Ӣд№ӢеҗҺзҡ„еҸ‘еұ•пјҢд»ҘеҸҠиҙўж”ҝйғЁйҖӮж—¶жҸҗеҮәиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯжҲҳз•ҘгҖӮ

гҖҖгҖҖ第дёүйғЁеҲҶпјҡиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪңгҖӮдё»иҰҒеҜ№еҹ№и®ӯе’Ңеҹ№и®ӯз»„з»ҮиҝӣиЎҢиҜҙжҳҺгҖӮеҶңжқ‘иҙўдјҡдәәе‘ҳзҺ°зҠ¶иҜҙжҳҺеҹ№и®ӯж•ҷеӯҰзҡ„йҮҚиҰҒжҖ§гҖҒеҝ…иҰҒжҖ§е’ҢзҺ°е®һжҖ§гҖӮеҶңжқ‘иҙўдјҡдәәе‘ҳж•ҙдҪ“зҙ иҙЁдёҺзҺ°зҠ¶еҲҶжһҗдё»иҰҒеҜ№дәәе‘ҳзҡ„зҹҘиҜҶз»“жһ„гҖҒе№ҙйҫ„жҖ§еҲ«з»“жһ„гҖҒд»»иҒҢж—¶й—ҙгҖҒжүҖеңЁең°еҹҹдёҺз»ҸжөҺжғ…еҶөиҝӣиЎҢжҠҪж ·еҲҶжһҗгҖӮ

гҖҖгҖҖ第еӣӣйғЁеҲҶпјҡиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰгҖӮдё»иҰҒеҜ№ж•ҷеӯҰи®ҫи®Ўе’Ңж•ҷеӯҰж–№жі•дҪңдәҶиҜҰз»Ҷзҡ„иҜҙжҳҺе’Ңйҳҗиҝ°гҖӮжҖ»з»“еҲҶжһҗеҗ„зұ»еҹ№и®ӯзҡ„еҺҹеҲҷгҖҒиҜҫзЁӢи®ҫзҪ®е’Ңж•ҷжқҗйҖүз”ЁгҖӮд»ҘеҸҠжҖ»з»“еҲҶжһҗдәҶиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯжҸҗдҫӣйҖӮе®ңзҡ„ж•ҷеӯҰж–№жі•е’Ңж•ҷеӯҰжЁЎејҸгҖӮ

гҖҖгҖҖ第дә”йғЁеҲҶпјҡиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯзҡ„ж•ҷеӯҰз ”з©¶гҖӮдё»иҰҒеҜ№дёҚеҗҢзұ»еһӢж•ҷеӯҰеҶ…е®№е’Ңеҹ№и®ӯеҜ№иұЎиҝӣиЎҢж•ҷеӯҰзҡ„з ”з©¶гҖӮ

гҖҖгҖҖ第е…ӯйғЁеҲҶпјҡж•ҷеӯҰе®һи·өзӨәиҢғгҖӮдё»иҰҒеҜ№дёүзұ»ж•ҷеӯҰеҶ…е®№зҡ„ж•ҷеӯҰиҝҮзЁӢиҝӣиЎҢдәҶзӨәиҢғгҖӮ

гҖҖгҖҖ第дёғйғЁеҲҶпјҡеҗҺи®°гҖӮжҖ»з»“жң¬иҜҫйўҳзҡ„з ”з©¶е·ҘдҪңпјҢеҗҢж—¶жҢҮжҳҺиҝӣдёҖжӯҘзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ

гҖҖгҖҖжҖ»з»“иҜҫйўҳзҡ„йҖүйўҳеҸҠз ”з©¶дҫқжҚ®пјҢд»Ӣз»ҚеӣҪеҶ…еӨ–зӣёе…іж¶үеҶңеҹ№и®ӯж•ҷеӯҰзҡ„зҺ°зҠ¶ж–№жі•пјҢеҲҶжһҗз ”з©¶зӣ®еүҚеӯҳеңЁзҡ„й—®йўҳпјҢжҰӮжӢ¬еҮәжң¬иҜҫйўҳзҡ„дё»иҰҒз ”з©¶еҶ…е®№е’Ңж–№жі•пјҢжңҖеҗҺзЎ®е®ҡжң¬иҜҫйўҳзҡ„з»„з»Үз»“жһ„е®үжҺ’еҸҠйғЁеҲҶзҡ„еҹәжң¬еҶ…е®№гҖӮ

гҖҖгҖҖеӣӣгҖҒз ”з©¶ж–№жі•

гҖҖгҖҖжң¬иҜҫйўҳйҮҮз”Ёзҡ„з ”з©¶ж–№жі•дё»иҰҒжңүпјҡдёҖжҳҜзӨҫдјҡеӯҰдёҺж•ҷиӮІеӯҰзӣёз»“еҗҲз ”з©¶жі•пјӣдәҢжҳҜеҜ№жҜ”еҲҶжһҗз ”з©¶зҡ„жі•пјӣдёүжҳҜе®һи·өз ”з©¶жі•пјӣеӣӣжҳҜй—®еҚ·и°ғжҹҘжі•гҖӮ

第дёҖз« иҙўж”ҝж”ҜеҶңж”ҝзӯ–жҰӮиҝ°

гҖҖгҖҖиҝ‘е№ҙжқҘ, дёӯеӨ®е’Ңең°ж–№еҗ„зә§иҙўж”ҝеҠ еӨ§дәҶеҜ№вҖңдёүеҶңвҖқжү¶жҢҒйЎ№зӣ®е’Ңиө„йҮ‘жҠ•е…ҘеҠӣеәҰ, иҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„иҗҪе®һдёҺйЎ№зӣ®иө„йҮ‘зҡ„зӣ‘з®Ўе·ІжҸҗеҲ°и®®дәӢж—ҘзЁӢгҖӮе®Јдј еҘҪж”ҜеҶңжғ еҶңж”ҝзӯ–, з®ЎзҗҶеҘҪж”ҜеҶңиө„йҮ‘, 规иҢғжқ‘зә§иҙўеҠЎз®ЎзҗҶж„ҲеҸ‘йҮҚиҰҒгҖӮжҺЁиҝӣеҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪңпјҢжңүеҲ©дәҺеҶңжқ‘иҙўдјҡдәәе‘ҳеҠ ж·ұеҜ№еҗ„йЎ№ж”ҝзӯ–зҡ„жҠҠжҸЎе’ҢзҗҶи§Ј,жңүеҲ©дәҺеҠ еҝ«жқ‘еҠЎе…¬ејҖгҖҒж°‘дё»зҗҶиҙўиҝӣзЁӢ, жңүеҲ©дәҺдҝғиҝӣеҶңжқ‘зӨҫдјҡзҡ„е’Ңи°җзЁіе®ҡгҖӮиҙўж”ҝж”ҜеҶңж”ҝзӯ–жҳҜжҢҮж”ҝеәңдёәе·©еӣәеҶңдёҡзҡ„еҹәзЎҖең°дҪҚе’Ңдҝғиҝӣж•ҙдёӘеӣҪж°‘з»ҸжөҺзҡ„еҚҸи°ғзЁіе®ҡеҸ‘еұ•,жҢүз…§еҪ“еүҚеӣҪеҶ…з»ҸжөҺзӨҫдјҡеҸ‘еұ•зҡ„йңҖиҰҒпјҢйҖҡиҝҮиҙўж”ҝжҠ•е…ҘгҖҒеҶңдёҡзЁҺ收гҖҒиҙўж”ҝиЎҘиҙҙзӯүжүӢж®ө,е®һзҺ°еҜ№еҶңдёҡзҡ„жҢҮеҜјгҖҒйј“еҠұгҖҒеё®еҠ©е’Ңз®ЎзҗҶзҡ„дёҖзі»еҲ—ж”ҝзӯ–гҖӮ

гҖҖгҖҖдёҖгҖҒиҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„ж—¶д»ЈиғҢжҷҜ

гҖҖгҖҖи§ЈеҶіеҘҪвҖңдёүеҶңвҖқй—®йўҳ,жҳҜе…ізі»еҲ°еӣҪ家й•ҝжІ»д№…е®үгҖҒз»ҸжөҺзӨҫдјҡж–ҮеҢ–е…ЁйқўеҸ‘еұ•зҡ„еӨ§дәӢгҖӮиҝҷжҳҜе…ҡдёӯеӨ®е…ЁйқўеҲҶжһҗеӣҪеҶ…еӨ–еҪўеҠҝпјҢдёҺж—¶дҝұиҝӣпјҢжҢү照科еӯҰеҸ‘еұ•и§Ӯзҡ„иҰҒжұӮпјҢжҸҗеҮәзҡ„д»Һж №жң¬дёҠи§ЈеҶівҖңдёүеҶңвҖқй—®йўҳзҡ„йҮҚеӨ§жҲҳз•ҘжҺӘж–ҪгҖӮиҙўж”ҝж”ҜеҶңж”ҝзӯ–жӯЈжҳҜж”ҝеәңдёәдәҶе®һзҺ°иҝҷдёҖзӣ®ж Ү,дҫқжҚ®е®ўи§Ӯ规еҫӢе’Ңз»ҸжөҺзӨҫдјҡеҸ‘еұ•иҰҒжұӮ,еҲ¶е®ҡзҡ„жҢҮеҜјиҙўж”ҝеҶҚеҲҶй…Қжҙ»еҠЁгҖҒеӨ„зҗҶиҙўж”ҝеҲҶй…Қе…ізі»зҡ„еҹәжң¬еҮҶеҲҷе’Ң规иҢғгҖӮ

гҖҖгҖҖпјҲдёҖпјүеҶңжқ‘жҳҜж–°дёӯеӣҪиҜһз”ҹзҡ„еҹәзҹі

гҖҖгҖҖжҲ‘еӣҪж”№йқ©ејҖж”ҫйҰ–е…ҲеңЁеҶңжқ‘еҸ–еҫ—зӘҒз ҙжҖ§иҝӣеұ•гҖӮ1979е№ҙ9жңҲпјҢдёӯе…ұеҚҒдёҖеұҠеӣӣдёӯе…ЁдјҡжӯЈејҸйҖҡиҝҮгҖҠе…ідәҺеҠ еҝ«еҶңдёҡеҸ‘еұ•иӢҘе№Ій—®йўҳзҡ„еҶіе®ҡгҖӢпјҢгҖҠеҶіе®ҡгҖӢзӘҒз ҙдәҶдәәж°‘е…¬зӨҫеҺҹжңүзҡ„з»ҸиҗҘз®ЎзҗҶеҲ¶еәҰпјҢе……еҲҶи°ғеҠЁдәҶе№ҝеӨ§еҶңж°‘еҸ‘еұ•з”ҹдә§зҡ„з§ҜжһҒжҖ§е’ҢеҲӣйҖ жҖ§пјҢдҪҝ家еәӯиҒ”дә§жүҝеҢ…зӯүеӨҡз§ҚеҪўејҸзҡ„еҶңдёҡз”ҹдә§иҙЈд»»еҲ¶иҝ…йҖҹеҸ‘еұ•иө·жқҘгҖӮеҲ°1983е№ҙеҲқпјҢе…ЁеӣҪе·Іжңү93%зҡ„з”ҹдә§йҳҹе®һиЎҢдәҶеҗ„з§ҚеҪўејҸзҡ„з”ҹдә§иҙЈд»»еҲ¶пјҢе…¶дёӯз»қеӨ§еӨҡж•°е®һиЎҢзҡ„жҳҜеҢ…е№ІеҲ°жҲ·гҖӮиҝҷз§Қ家еәӯиҒ”дә§жүҝеҢ…иҙЈд»»еҲ¶зҡ„е®һиЎҢпјҢеӨ§еӨ§жҸҗй«ҳдәҶеҶңж°‘зҡ„еҠіеҠЁзғӯжғ…пјҢдҝғиҝӣдәҶеҶңдёҡз”ҹдә§зҡ„иҝ…йҖҹеҸ‘еұ•гҖӮеҶңжқ‘ж”№йқ©зҡ„жҲҗеҠҹпјҢдёәеҹҺеёӮз»ҸжөҺдҪ“еҲ¶ж”№йқ©жҸҗдҫӣдәҶз»ҸйӘҢпјҢд№ҹз»ҷеҹҺеёӮж”№йқ©еҒҡеҮәдәҶжҰңж ·пјҢеўһејәдәҶдҝЎеҝғгҖӮжүҖд»Ҙжңүзҡ„еӯҰиҖ…еңЁжҖ»з»“ж”№йқ©ејҖж”ҫд»ҘжқҘдёӯеӣҪзӨҫдјҡдё»д№үзҺ°д»ЈеҢ–е»әи®ҫдјҹеӨ§жҲҗе°ұзҡ„з»ҸйӘҢж—¶жҢҮеҮәпјҢиҝҷжҳҜдёӯеӣҪе…ұдә§е…ҡе’ҢдёӯеӣҪж”ҝеәңпјҢе®һиЎҢдәҶ第дәҢж¬ЎеҶңжқ‘еҢ…еӣҙеҹҺеёӮзҡ„жҲҳз•ҘпјҢ并еҸ–еҫ—дәҶжҲҗеҠҹзҡ„дјҹеӨ§е®һи·өгҖӮ

гҖҖгҖҖеҶңдёҡжҳҜж–°дёӯеӣҪз»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖ

гҖҖгҖҖеҶңдёҡжҳҜеҲ©з”ЁеҠЁжӨҚзү©зҡ„з”ҹжҙ»жңәиғҪпјҢйҖҡиҝҮдәәе·Ҙеҹ№иӮІд»ҘеҸ–еҫ—дә§е“Ғзҡ„зӨҫдјҡз”ҹдә§йғЁй—ЁгҖӮеҶңдёҡжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖгҖӮе®ғдёәдәәж°‘з”ҹжҙ»е’ҢеӣҪ家е»әи®ҫжҸҗдҫӣзІ®йЈҹгҖҒеүҜйЈҹе“Ғе’Ңе·ҘдёҡеҺҹж–ҷпјҢз§ҜзҙҜе»әи®ҫиө„йҮ‘гҖӮе№ҝеӨ§еҶңжқ‘еҸҲжҳҜе·Ҙдёҡе“Ғзҡ„жңҖеӨ§еёӮеңәе’ҢеҠіеҠЁеҠӣзҡ„йҮҚиҰҒжқҘжәҗгҖӮж•…з§°д№ӢдёәвҖңжҜҚдәІдә§дёҡвҖқгҖӮеҶңдёҡдёәжҲ‘еӣҪз»ҸжөҺе»әи®ҫеҸҲеҘҪеҸҲеҝ«еҸ‘еұ•е’Ңе·ҘдёҡзҺ°д»ЈеҢ–зҡ„иҝ…йҖҹеҙӣиө·еҒҡеҮәдәҶе·ЁеӨ§иҙЎзҢ®пјҢе°Ҫз®ЎдёӯеӣҪзҡ„еҶңж°‘еңЁеҹҺд№ЎдәҢе…ғзӨҫдјҡз»“жһ„дҪ“еҲ¶дёӢпјҢеҸ—еҲ°дәҶдёҚе…¬е№ізҡ„еҫ…йҒҮпјҢдҫқ然жҳҜвҖңдёҚжү¬йһӯд№ҹиҮӘеҘӢ蹄вҖқгҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢдёӯеӣҪеҶңж°‘еҲӣйҖ жҖ§ең°йҖүжӢ©е’Ңе»әжһ„дәҶж–°зҡ„з”ҹдә§гҖҒз»ҸиҗҘдҪ“еҲ¶пјҢжҺЁеҠЁдәҶдёӯеӣҪж•ҙдёӘдҪ“еҲ¶зҡ„ж”№йқ©пјӣдёӯеӣҪеҶңж°‘еҲӣйҖ дәҶд№Ўй•ҮдјҒдёҡпјҢејҖиҫҹдәҶдёӯеӣҪзү№иүІзҡ„е·ҘдёҡеҢ–йҒ“и·ҜпјӣдёӯеӣҪеҶңж°‘еҲӣйҖ дәҶе°ҸеҹҺй•ҮпјҢиө°еҮәдәҶжңүдёӯеӣҪзү№иүІзҡ„еҹҺй•ҮеҢ–йҒ“и·ҜпјӣдёӯеӣҪеҶңж°‘жӯЈеңЁиҝӣиЎҢеҹәеұӮж°‘дё»иҮӘжІ»еҲ¶еәҰзҡ„е»әи®ҫпјҢдёәе®Ңе–„дёӯеӣҪж”ҝжІ»ж°‘дё»еҲ¶еҘ е®ҡеҹәзЎҖгҖӮиҝҷдёҖеҲҮйғҪйӣ„иҫ©ең°иҜҒжҳҺпјҢдёӯеӣҪеҶңж°‘дёҚд»…еңЁиҝҮеҺ»зҡ„йқ©е‘ҪжҲҳдәүдёӯпјҢиҖҢдё”еңЁж”№йқ©ејҖж”ҫе’ҢзӨҫдјҡдё»д№үзҺ°д»ЈеҢ–е»әи®ҫдёӯпјҢе§Ӣз»ҲжҳҜеҺҶеҸІзҡ„ејҖжӢ“иҖ…е’ҢйҮҚиҰҒзҡ„дё»еҠӣеҶӣгҖӮдёӯеӣҪз”ұдј з»ҹзӨҫдјҡеҗ‘зҺ°д»ЈеҢ–зӨҫдјҡзҡ„иҪ¬еһӢпјҢе°ҶеңЁдәҝдёҮеҶңж°‘еқҡе®һиҖҢйӣ„дјҹзҡ„жӯҘдјҗдёӯйҖҗжӯҘеұ•ејҖ并жңҖз»Ҳе®ҢжҲҗгҖӮ

гҖҖгҖҖе·ҘдёҡеҸҚе“әеҶңдёҡзҡ„жқЎд»¶е·Із»ҸжҲҗзҶҹ

гҖҖгҖҖе…ҡзҡ„еҚҒе…ӯеұҠеӣӣдёӯе…ЁдјҡжҳҺзЎ®жҢҮеҮәпјҡвҖңеҶңдёҡжҳҜе®үеӨ©дёӢгҖҒзЁіж°‘еҝғзҡ„жҲҳз•Ҙдә§дёҡпјҢеҝ…йЎ»е§Ӣз»ҲжҠ“зҙ§жҠ“еҘҪгҖӮзәөи§ӮдёҖдәӣе·ҘдёҡеҢ–еӣҪ家еҸ‘еұ•зҡ„еҺҶзЁӢпјҢеңЁе·ҘдёҡеҢ–еҲқе§Ӣйҳ¶ж®өпјҢеҶңдёҡж”ҜжҢҒе·ҘдёҡгҖҒдёәе·ҘдёҡжҸҗдҫӣз§ҜзҙҜжҳҜеёҰжңүжҷ®йҒҚжҖ§зҡ„и¶Ӣеҗ‘пјӣдҪҶеңЁе·ҘдёҡеҢ–иҫҫеҲ°зӣёеҪ“зЁӢеәҰд»ҘеҗҺпјҢе·ҘдёҡеҸҚе“әеҶңдёҡгҖҒеҹҺеёӮж”ҜжҢҒеҶңжқ‘пјҢе®һзҺ°е·ҘдёҡдёҺеҶңдёҡгҖҒеҹҺеёӮдёҺеҶңжқ‘еҚҸи°ғеҸ‘еұ•пјҢд№ҹжҳҜеёҰжңүжҷ®йҒҚжҖ§зҡ„и¶Ӣеҗ‘гҖӮвҖқиҝҷе°ұеҚҒеҲҶйІңжҳҺең°жҸҗеҮәе’ҢзЎ®з«ӢдәҶжҲ‘еӣҪзҺ°йҳ¶ж®өвҖңе·ҘдёҡеҸҚе“әеҶңдёҡвҖқзҡ„йҮҚиҰҒж”ҝзӯ–еҸ–еҗ‘гҖӮйҖӮж—¶жҺЁиҝӣз”ұеҶңдёҡдёәе·ҘдёҡжҸҗдҫӣз§ҜзҙҜеҗ‘е·ҘдёҡеҸҚе“әеҶңдёҡзҡ„иҪ¬жҚўпјҢжҳҜе·ҘдёҡеҢ–еӣҪ家зҡ„жҷ®йҒҚеҒҡжі•пјҢд№ҹжҳҜеҠ еҝ«жҺЁиҝӣзҺ°д»ЈеҢ–е»әи®ҫзҡ„жҲҗеҠҹд№ӢйҒ“гҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·ҘдёҡжӯЈеӨ„еңЁеҸ‘еұ•зҡ„дёӯжңҹйҳ¶ж®өгҖӮж №жҚ®еӣҪйҷ…жғҜдҫӢпјҢиҝҷдёҖж—¶жңҹзҡ„е·Ҙдёҡе·Із»Ҹе®Ңе…Ёе…·еӨҮеҸҚе“әеҶңдёҡзҡ„е®һеҠӣе’ҢиғҪеҠӣгҖӮе·Ҙдёҡд»ҺиҮӘиә«зҡ„еҸ‘еұ•дёӯжӢҝеҮәдёҖйғЁеҲҶиө„йҮ‘жқҘж”ҜжҢҒеҶңдёҡзҡ„еҸ‘еұ•жҳҜе®Ңе…ЁеҸҜиғҪзҡ„гҖӮжҲ‘们зҡ„ж–°еһӢе·ҘдёҡеҢ–дёҚд»…ж–°еңЁиҰҒд»ҘдҝЎжҒҜеҢ–еёҰеҠЁе·ҘдёҡеҢ–пјҢд№ҹж–°еңЁд»Ҙе·ҘдёҡеҢ–еёҰеҠЁеҶңдёҡзҺ°д»ЈеҢ–гҖӮ

гҖҖгҖҖдәҢгҖҒиҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„еҸ‘еұ•еҺҶзЁӢ

гҖҖгҖҖд»Һж–°дёӯеӣҪжҲҗз«Ӣиө·пјҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–йҡҸзқҖж•ҙдёӘзӨҫдјҡз»ҸжөҺеҸ‘еұ•пјҢз»ҸеҺҶдәҶдёҖдёӘдёҚж–ӯжј”еҸҳгҖҒйҖҗжёҗи¶ӢдәҺе®Ңе–„зҡ„иҝҮзЁӢгҖӮиҝҷдёҖиҝҮзЁӢеӨ§дҪ“дёҠеҸҜеҲ’еҲҶдёәдә”дёӘйҳ¶ж®өгҖӮ

гҖҖгҖҖ第дёҖйҳ¶ж®өпјҲ1949вҖ”вҖ”1958пјүгҖӮиҝҷдёҖж—¶жңҹжҳҜзӨҫдјҡдё»д№үж”№йҖ ж—¶жңҹпјҢеҶңдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„дё»еҜјдә§дёҡпјҢеҪ“ж—¶еӣҪ家иҙўеҠӣиҝҳжҜ”иҫғи–„ејұпјҢдёәдәҶзЁіеӣәж–°з”ҹзҡ„ж”ҝжқғпјҢеӣҪ家йҖҗжӯҘеҜ№еҶңдә§е“Ғе®һиЎҢз»ҹиҙӯз»ҹй”Җд»ҘдҝқиҜҒе·ҘдёҡеҢ–зҡ„жҺЁиҝӣгҖӮ

гҖҖгҖҖ第дәҢйҳ¶ж®өпјҲ1958вҖ”вҖ”1978пјүгҖӮзӨҫдјҡдё»д№үж”№йҖ е®ҢжҲҗпјҢдәәж°‘е…¬зӨҫвҖңдёҖеӨ§дәҢе…¬вҖқеҲ¶еәҰзҡ„зЎ®з«ӢпјҢеӣҪ家ејҖе§Ӣе®һиЎҢй«ҳеәҰйӣҶдёӯзҡ„и®ЎеҲ’з»ҸжөҺдҪ“еҲ¶пјҢзӣёеә”зҡ„иҙўж”ҝе®һиЎҢй«ҳеәҰйӣҶдёӯзҡ„з»ҹ收з»ҹж”Ҝзҡ„з®ЎзҗҶдҪ“еҲ¶гҖӮиҝҷдёҖж—¶жңҹпјҢйҮҮеҸ–зҡ„еӨ§и§„жЁЎзҡ„е…ҙдҝ®ж°ҙеҲ©е’ҢеҶңз”°еҹәжң¬е»әи®ҫпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҜ№жҸҗй«ҳеҶңдёҡз”ҹдә§еҠӣз§ҜзҙҜдәҶдёҖе®ҡзҡ„еҹәзЎҖгҖӮвҖңиҮӘеҠӣжӣҙз”ҹдёәдё»пјҢеӣҪ家ж”ҜжҸҙдёәиҫ…вҖқеҪўжҲҗдәҶеҶңдёҡеҶңжқ‘зҡ„дәӢеҠЎдё»иҰҒдҫқйқ еҶңж°‘иҮӘе·ұзҡ„еҺҶеҸІи§ӮеҝөгҖӮ

гҖҖгҖҖ第дёүйҳ¶ж®өпјҲ1978вҖ”вҖ”1994пјүгҖӮ1978е№ҙпјҢдёӯеӣҪзҡ„ж”№йқ©йҰ–е…Ҳд»ҺеҶңдёҡеҶңжқ‘жӢүејҖдәҶеәҸ幕гҖӮе®һиЎҢ家еәӯжүҝеҢ…з»ҸиҗҘжһҒеӨ§ең°и°ғеҠЁдәҶеҶңж°‘зҡ„з§ҜжһҒжҖ§пјҢи§Јж”ҫдәҶиў«й•ҝд№…жЎҺжўҸзҡ„з”ҹдә§еҠӣгҖӮиҝҷдёҖж—¶жңҹжҳҜзҺ°иЎҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„еҪўжҲҗж—¶жңҹгҖӮиө„йҮ‘жё йҒ“еӨҡпјҢж”ҝзӯ–иҰҶзӣ–иҢғеӣҙе№ҝпјҢж¶үеҸҠеҶңдёҡеҶңжқ‘еҸ‘еұ•зҡ„и®ёеӨҡйўҶеҹҹгҖӮ

гҖҖгҖҖ第еӣӣйҳ¶ж®өпјҲ1994вҖ”вҖ”2002пјүгҖӮиҝҷдёҖйҳ¶ж®өжҳҜжҲ‘еӣҪзЎ®з«ӢзӨҫдјҡдё»д№үеёӮеңәз»ҸжөҺдҪ“еҲ¶ж”№йқ©зӣ®ж Ү并д»ҳиҜёе®һж–Ҫзҡ„йҮҚиҰҒеҺҶеҸІйҳ¶ж®өгҖӮиҝҷдёҖж—¶жңҹпјҢиҙўж”ҝж”ҜеҶңжҠ•е…ҘйҖҗжӯҘеўһеҠ пјҢеңЁз»§з»ӯж”ҜжҢҒеҶңдёҡеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒеҶңдёҡ科жҠҖиҝӣжӯҘгҖҒеҶңдёҡжҠ—зҒҫж•‘зҒҫгҖҒеҶңжқ‘жү¶иҙ«ејҖеҸ‘зҡ„еҗҢж—¶пјҢеҠ еӨ§дәҶеҜ№з”ҹжҖҒе»әи®ҫзҡ„ж”ҜжҢҒпјҢеҠ еӨ§дәҶеҜ№еҶңжқ‘ж”№йқ©зү№еҲ«жҳҜеҶңжқ‘зЁҺиҙ№ж”№йқ©зҡ„ж”ҜжҢҒгҖӮ

гҖҖгҖҖ第дә”йҳ¶ж®өпјҲ2003вҖ”вҖ”2010пјүгҖӮ2003е№ҙжҳҜдёӘе…·жңүйҮҢзЁӢзў‘ж„Ҹд№үзҡ„дёҖе№ҙгҖӮе…ҡдёӯеӨ®еңЁжҸҗеҮәвҖңз»ҹзӯ№еҹҺд№ЎеҸ‘еұ•вҖқгҖҒи§ЈеҶівҖңдёүеҶңвҖқй—®йўҳзҡ„еҹәзЎҖдёҠпјҢиҝӣдёҖжӯҘжҸҗеҮәе…ЁйқўгҖҒеҚҸи°ғгҖҒеҸҜжҢҒз»ӯзҡ„科еӯҰеҸ‘еұ•и§ӮпјҢ并иҰҒжұӮе…Ёе…ҡжҠҠи§ЈеҶівҖңдёүеҶңвҖқй—®йўҳдҪңдёәдёҖеҲҮе·ҘдҪңзҡ„йҮҚдёӯд№ӢйҮҚгҖӮиҙўж”ҝж”ҜеҶңж–№йқўпјҢйҷӨдәҶе·Іжңүзҡ„ж”ҝзӯ–继з»ӯжү§иЎҢ并еҠ еӨ§еҠӣеәҰеӨ–пјҢдёҖжҳҜжҸҗеҮә并ејҖе§Ӣе®һж–Ҫе…¬е…ұиҙўж”ҝиҰҶзӣ–еҶңжқ‘ж”ҝзӯ–пјҢж–°еўһж•ҷиӮІгҖҒеҚ«з”ҹгҖҒж–ҮеҢ–ж”ҜеҮәдё»иҰҒз”ЁдәҺеҶңжқ‘пјҢеҗҢж—¶еңЁеҹәжң¬е»әи®ҫжҠ•иө„еҢ…жӢ¬еӣҪеҖәиө„йҮ‘ж–№йқўеҠ еӨ§дәҶеҜ№еҶңжқ‘е…¬е…ұеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҠ•е…ҘгҖӮдәҢжҳҜж”№еҸҳиҙўж”ҝж”ҜеҶңж–№ејҸпјҢеҜ№еҶңж°‘е®һиЎҢзӣҙжҺҘиЎҘиҙҙгҖӮдёүжҳҜж”№йқ©еҶңдёҡзЁҺеҲ¶пјҢеҸ–ж¶ҲеҶңдёҡзү№дә§зЁҺпјҢиҝӣиЎҢеҶңдёҡзЁҺеҮҸе…ҚиҜ•зӮ№пјҢд»ҘиҮійҖҗжӯҘеҸ–ж¶ҲеҶңдёҡзЁҺгҖӮ

гҖҖгҖҖз»ҸиҝҮеӨҡе№ҙзҡ„жј”еҸҳгҖҒи°ғж•ҙпјҢдёҖдёӘйҖӮеә”зӨҫдјҡдё»д№үеёӮеңәз»ҸжөҺдҪ“еҲ¶е’ҢеҶңдёҡеҶңжқ‘еҸ‘еұ•еҪўеҠҝзҡ„гҖҒд»Ҙж”ҜжҢҒзІ®йЈҹз”ҹдә§гҖҒдҝғиҝӣеҶңж°‘еўһ收гҖҒеҠ ејәз”ҹжҖҒе»әи®ҫгҖҒжҺЁиҝӣеҶңжқ‘ж”№йқ©гҖҒеҠ еҝ«еҶңжқ‘ж•ҷиӮІеҚ«з”ҹж–ҮеҢ–еҸ‘еұ•зӯүж”ҝзӯ–дёәдё»иҰҒеҶ…е®№зҡ„иҙўж”ҝж”ҜжҢҒвҖңдёүеҶңвҖқж”ҝзӯ–жЎҶжһ¶дҪ“зі»е·Із»ҸжҳҫзҺ°гҖӮзү№еҲ«жҳҜ2003е№ҙд»ҘеҗҺпјҢжҲ‘еӣҪиҙўж”ҝж”ҜжҢҒвҖңдёүеҶңвҖқж”ҝзӯ–ејҖе§Ӣе®һзҺ°жҲҳз•ҘжҖ§иҪ¬еҸҳгҖӮ第дёҖпјҢзЎ®з«ӢдәҶвҖңе…¬е…ұиҙўж”ҝйҳіе…үиҰҒйҖҗжӯҘз…§иҖҖеҶңжқ‘вҖқзҡ„жҢҮеҜјжҖқжғігҖӮиҝҷж—ўжҳҜжү“з ҙдј з»ҹе…¬е…ұиҙўж”ҝиө„жәҗй…ҚзҪ®ж јеұҖзҡ„еүҚеҘҸпјҢд№ҹжҳҜе…¬е…ұиҙўж”ҝзҗҶи®әе»әи®ҫе’Ңе®һи·өж–№йқўзҡ„йҮҚеӨ§еҲӣж–°гҖӮ第дәҢпјҢиҙўж”ҝж”ҜжҢҒвҖңдёүеҶңвҖқж”ҜеҮәз»“жһ„зҡ„и°ғж•ҙгҖҒж”ҜеҮәж–№ејҸзҡ„иҪ¬еҸҳгҖҒиҙўж”ҝж”ҜжҢҒиҢғеӣҙзҡ„жӢ“е®ҪдҪ“зҺ°дәҶвҖңдә”дёӘз»ҹзӯ№еҸ‘еұ•вҖқзҡ„иҰҒжұӮгҖӮжҠҠдҝғиҝӣеҶңж°‘еўһ收дёҺж”ҜжҢҒеҶңдёҡеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒз”ҹжҖҒе»әи®ҫе’Ңе…¬зӣҠдәӢдёҡеҸ‘еұ•з»“еҗҲиө·жқҘпјҢж—ўжҠ“дҪҸдәҶи§ЈеҶівҖңдёүеҶңвҖқй—®йўҳзҡ„дё»иҰҒзҹӣзӣҫпјҢеҸҲдҪ“зҺ°дәҶвҖңз»ҹзӯ№еҶңжқ‘з»ҸжөҺзӨҫдјҡеҸ‘еұ•гҖҒдәәдёҺиҮӘ然е’Ңи°җеҸ‘еұ•вҖқзҡ„зІҫзҘһпјӣжҠҠиҙўж”ҝж”ҜжҢҒе’ҢеҶңж°‘зӣҙжҺҘеҸ—зӣҠз»“еҗҲиө·жқҘпјҢж—ўеҲқжӯҘзҗҶйЎәдәҶеӣҪ家дёҺеҶңж°‘зҡ„з»ҸжөҺеҲ©зӣҠеҲҶй…Қе…ізі»пјҢеҸҲдҪ“зҺ°дәҶиҙўж”ҝж”ҜжҢҒвҖңдёүеҶңвҖқвҖңд»Ҙдәәдёәжң¬вҖқзҡ„зІҫзҘһпјӣжҠҠж”ҜжҢҒеҶңдёҡеҶңжқ‘з»ҸжөҺеҸ‘еұ•дёҺеҠ еӨ§ж”ҜжҢҒеҶңжқ‘еҠіеҠЁеҠӣиҪ¬з§»е’ҢеҶңжқ‘зӨҫдјҡдәӢдёҡеҸ‘еұ•еҠӣеәҰз»“еҗҲиө·жқҘпјҢж—ўеҮҸе°‘еҶңж°‘пјҢеҠ еҝ«е·ҘдёҡеҢ–гҖҒеҹҺеёӮеҢ–иҝӣзЁӢпјҢеҸҲдҪ“зҺ°дәҶвҖңз»ҹзӯ№еҹҺд№ЎеҸ‘еұ•гҖҒеҢәеҹҹеҚҸи°ғеҸ‘еұ•вҖқзҡ„зІҫзҘһгҖӮжүҖжңүиҝҷдәӣпјҢдёҚд»…жңүеҲ©дәҺдҝғиҝӣвҖңдёүеҶңвҖқй—®йўҳзҡ„жңүж•Ҳи§ЈеҶіпјҢиҖҢдё”е°ҶжңүеҠӣең°жҺЁеҠЁеҶңжқ‘е…Ёйқўе°Ҹеә·зӨҫдјҡе»әи®ҫгҖӮ

гҖҖ

第дәҢз« иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪң

гҖҖгҖҖиҙўж”ҝйғЁжҸҗеҮәеҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯжҲҳз•ҘпјҢж—ЁеңЁдәҺжҠҠеҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе»әи®ҫжҲҗдёәиҙҜеҪ»иҗҪе®һеӣҪ家ж”ҜеҶңжғ еҶңејәеҶңж”ҝзӯ–зҡ„дё»з®ЎйҒ“пјҢеҶңж°‘зҫӨдј—еҗ‘дёҠеҸҚжҳ еӣҪ家ж”ҜеҶңжғ еҶңејәеҶңж”ҝзӯ–жү§иЎҢжғ…еҶөзҡ„дё»жё йҒ“гҖӮ

гҖҖгҖҖдёҖгҖҒеҹ№и®ӯзҺ°зҠ¶

гҖҖгҖҖпјҲдёҖпјүвҖңиҙўж”ҝж”ҜеҶңж”ҝзӯ–вҖқзҺ°зҠ¶еҲҶжһҗ

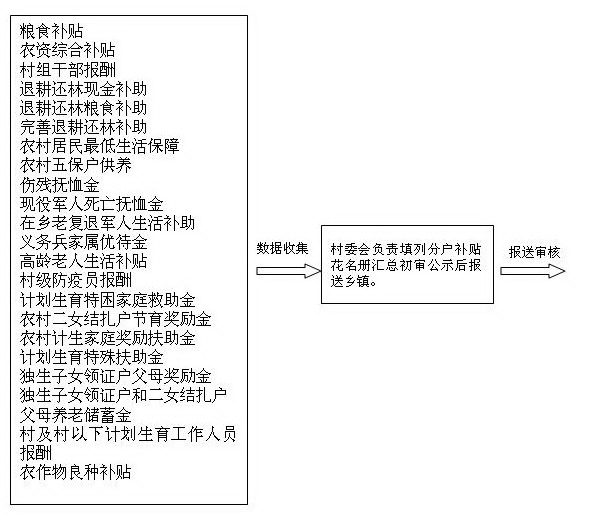

гҖҖгҖҖиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°зҡ„ж”ҜеҶңжғ еҶңж”ҝзӯ–пјҢжҢүз…§еҪ’еҸЈз®ЎзҗҶйғЁй—ЁеҲҶзұ»пјҢдё»иҰҒжңүпјҡпјҲ1пјүиҙўж”ҝйғЁй—ЁиҙҹиҙЈзҡ„зІ®йЈҹзӣҙиЎҘгҖҒеҶңиө„з»јеҗҲиЎҘиҙҙгҖҒ家з”өдёӢд№ЎиЎҘиҙҙгҖҒжұҪиҪҰдёӢд№ЎиЎҘиҙҙпјӣпјҲ2пјүеҶңдёҡйғЁй—ЁиҙҹиҙЈзҡ„иүҜз§ҚиЎҘиҙҙгҖҒеҶңжңәе…·иЎҘиҙҙгҖҒең°иҶңзҺүзұіз§ҚжӨҚиЎҘиҙҙгҖҒеҶңж°‘дё“дёҡеҗҲдҪңзӨҫе’ҢвҖңдёҖжқ‘дёҖе“ҒвҖқзӨәиҢғжқ‘иЎҘиҙҙгҖҒеҶңжқ‘жІјж°”е»әи®ҫйЎ№зӣ®гҖҒеҶңжқ‘еңҹең°жөҒиҪ¬ж”ҝзӯ–еҸҠеҸ‘еұ•и”¬иҸңгҖҒиҚҜжқҗзӯүдә§дёҡзҡ„иЎҘиҙҙж”ҝзӯ–пјӣпјҲ3пјүз•ңзү§йғЁй—ЁиҙҹиҙЈзҡ„з•ңзү§дә§дёҡиҙҙжҒҜиҙ·ж¬ҫгҖҒз•ңзҰҪж ҮеҮҶеҢ–е…»ж®–иЎҘеҠ©гҖҒиүҜз§ҚеҘ¶зүӣеҶ»й…ҚиЎҘиҙҙгҖҒиғҪз№ҒжҜҚзҢӘдҝқйҷ©гҖҒеҘ¶зүӣж”ҝзӯ–жҖ§дҝқйҷ©зӯүпјӣпјҲ4пјүж°ҙеҲ©йғЁй—ЁиҙҹиҙЈзҡ„еҶңжқ‘е®үе…ЁйҘ®ж°ҙйЎ№зӣ®гҖҒе°ҸеһӢж°ҙеҲ©е·ҘзЁӢе»әи®ҫиЎҘеҠ©гҖҒжөҒеҹҹжІ»зҗҶе·ҘзЁӢзӯүдјҳжғ ж”ҝзӯ–пјӣпјҲ5пјүж•ҷиӮІйғЁй—ЁиҙҹиҙЈзҡ„иҙ«еӣ°еҜ„е®ҝз”ҹз”ҹжҙ»иЎҘеҠ©иҙ№пјҢе…Қиҙ№жҸҗдҫӣзҡ„ж•ҷ科д№ҰпјҢжҷ®йҖҡй«ҳдёӯ家еәӯз»ҸжөҺеӣ°йҡҫеӯҰе‘ҳиө„еҠ©гҖҒиҙ«еӣ°е®¶еәӯй«ҳдёӯжҜ•дёҡз”ҹй«ҳзӯүж•ҷеӯҰе…ҘеӯҰж•‘еҠ©гҖҒдёӯзӯүиҒҢдёҡеӯҰж ЎеӣҪ家еҠ©еӯҰйҮ‘иө„еҠ©гҖҒеӣҪ家з”ҹжәҗең°дҝЎз”ЁеҠ©еӯҰиҙ·ж¬ҫзӯүж”ҝзӯ–пјӣпјҲ6пјүж°‘ж”ҝйғЁй—ЁиҙҹиҙЈзҡ„еҶңжқ‘дҪҺдҝқж”ҝзӯ–гҖҒеҶңжқ‘дә”дҝқж”ҝзӯ–гҖҒдјҳжҠҡе®үзҪ®ж”ҝзӯ–гҖҒж•‘зҒҫж•‘жөҺж”ҝзӯ–гҖҒеҢ»з–—ж•‘еҠ©ж”ҝзӯ–зӯүпјӣпјҲ7пјүдәәеҠӣиө„жәҗе’ҢеҠіеҠЁзӨҫдјҡдҝқйҡңйғЁй—ЁиҙҹиҙЈзҡ„еҶңж°‘е°ұдёҡеҲӣдёҡдјҳжғ ж”ҝзӯ–гҖҒеҶңж°‘еҸӮеҠ еҗ„зұ»иҒҢдёҡжҠҖиғҪе…Қиҙ№еҹ№и®ӯж”ҝзӯ–гҖҒж–°еһӢеҶңжқ‘зӨҫдјҡе…»иҖҒдҝқйҷ©ж”ҝзӯ–зӯүгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢиҝҳжңүеҸ‘еұ•е’Ңж”№йқ©йғЁй—ЁиҙҹиҙЈзҡ„д»Ҙе·Ҙд»ЈиөҲйЎ№зӣ®пјӣеҚ«з”ҹйғЁй—ЁиҙҹиҙЈзҡ„ж–°еһӢеҶңжқ‘еҗҲдҪңеҢ»з–—гҖҒеҶңжқ‘еӯ•дә§еҰҮдҪҸйҷўе…Қиҙ№еҲҶеЁ©пјӣеҶңдёҡйғЁй—ЁиҙҹиҙЈзҡ„жү¶иҙ«ејҖеҸ‘ж”ҝзӯ–пјӣжһ—дёҡйғЁй—ЁиҙҹиҙЈзҡ„йҖҖиҖ•иҝҳжһ—иҝҳиҚүгҖҒжһңе“Ғз”ҹдә§жү¶жҢҒж”ҝзӯ–пјӣзғҹиҚүйғЁй—Ёзҡ„зғӨзғҹз”ҹдә§жү¶жҢҒж”ҝзӯ–зӯүгҖӮиҝҷдәӣж”ҝзӯ–пјҢжңүзҡ„жҳҜжҷ®жғ жҖ§зҡ„пјҢеҰӮеҜ№еҶңж°‘зҡ„зІ®йЈҹзӣҙиЎҘгҖҒз»јеҗҲзӣҙиЎҘзӯүиЎҘиҙҙж”ҝзӯ–пјҢе№ҝеӨ§з§ҚзІ®еҶңж°‘йғҪиғҪдә«еҸ—еҲ°гҖӮжңүзҡ„ж”ҝзӯ–еҸ—иҙўж”ҝиө„йҮ‘规模зҡ„йҷҗеҲ¶пјҢеҸӘжҳҜжҹҗдёҖеҢәеҹҹпјҢжҹҗдёҖдә§дёҡжҲ–жҹҗдёҖдәәзҫӨеҸ—зӣҠгҖӮиҝҳжңүдёҖдәӣж”ҝзӯ–жҳҜиҜ•зӮ№жҖ§зҡ„пјҢдёҚеңЁиҜ•зӮ№еҢәеҹҹзҡ„еҶңжқ‘жҳҜдә«еҸ—дёҚеҲ°зҡ„гҖӮз”ұдәҺеҗ„з§ҚиЎҘиҙҙжҖ§иҙЁгҖҒ规模гҖҒж ҮеҮҶгҖҒиҢғеӣҙгҖҒз®ЎзҗҶйғЁй—Ёеҗ„дёҚдёҖиҮҙпјҢжүҖд»ҘжҠҠиҙўж”ҝж”ҜеҶңж”ҝзӯ–е®Ји®ІдҪңдёәеҹ№и®ӯзҡ„йҮҚдёӯд№ӢйҮҚгҖӮ

гҖҖгҖҖпјҲдәҢпјүвҖңеҶңжқ‘иҙўдјҡдәәе‘ҳвҖқзҺ°зҠ¶еҲҶжһҗ

гҖҖгҖҖдёәдәҶжӣҙеҘҪең°ејҖеұ•иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰпјҢжҺҢжҸЎеҶңжқ‘иҙўдјҡдәәе‘ҳж•ҙдҪ“зҙ иҙЁдёҺзҺ°зҠ¶пјҢдҝғиҝӣж•ҷеӯҰж–№жі•зҡ„дјҳеҢ–з»„еҗҲпјҢиҝӣдёҖжӯҘе®Ңе–„еҹ№и®ӯеҶ…е®№пјҢеҲҮе®һжҸҗй«ҳеҹ№и®ӯиҙЁйҮҸпјҢжӣҙеҘҪең°дёәвҖңдёүеҶңвҖқжҸҗдҫӣдәәжүҚжңҚеҠЎпјҢжҲ‘们д»Ҙе…°е·һеёӮ840еҗҚеҶңжқ‘иҙўдјҡдәәе‘ҳдёәдҫӢпјҢеҜ№е…¶ж•ҙдҪ“зҙ иҙЁдёҺзҺ°зҠ¶иҝӣиЎҢеҲҶжһҗгҖӮ

гҖҖгҖҖеІ—дҪҚз»“жһ„еҲҶжһҗ

гҖҖгҖҖеҶңжқ‘иҙўдјҡдәәе‘ҳйқһдё“иҒҢдәәе‘ҳжүҖеҚ жҜ”дҫӢжңҖеӨ§гҖӮ2010е№ҙйқһдё“иҒҢзҡ„дәәе‘ҳж•°йҮҸеҚ еҲ°е…°е·һеёӮеҶңжқ‘иҙўдјҡдәәе‘ҳжҖ»ж•°зҡ„67.85%пјҢеӨҡдәҺдё“иҒҢеІ—дҪҚгҖӮд№ӢеҗҺжҳҜдјҡи®ЎеІ—дҪҚпјҲ25. 71%пјүе’ҢеҮәзәіеІ—дҪҚпјҲ19.29%пјүпјҢе…¶е®ғеҰӮжҠҘиҙҰе‘ҳзҡ„жҜ”дҫӢжңҖе°ҸпјҲ4.29%пјүгҖӮз”ұжқ‘ж–Үд№Ұе…јиҒҢзҡ„еҶңжқ‘иҙўдјҡдәәе‘ҳеңЁеҗ„еІ—дҪҚдёӯжүҖеҚ жҜ”дҫӢйғҪжҜ”иҫғеӨ§пјҢиҫҫеҲ°38.33%гҖӮйқһдё“дёҡдәәе‘ҳз»„жҲҗжңүжқ‘дё»д»»гҖҒжқ‘д№Ұи®°гҖҒж–Үд№ҰгҖҒеҮәзәіе’ҢдёҚзЎ®е®ҡеІ—дҪҚдәәе‘ҳз»„жҲҗгҖӮ

гҖҖгҖҖд»Һдёҡз»“жһ„еҲҶжһҗ

гҖҖгҖҖд»ҺеҶңжқ‘иҙўдјҡдәәе‘ҳзҡ„д»Һдёҡе№ҙйҷҗеҲҶжһҗпјҢе…¶дёӯд»Һдёҡ3е№ҙжҲ–3е№ҙд»ҘдёӢзҡ„дәәе‘ҳдёә273дәәпјҢеҚ жҖ»дәәж•°зҡ„жҜ”дҫӢдёә32.5%пјӣд»Һдёҡ3е№ҙд»ҘдёҠеҲ°5е№ҙзҡ„дәәе‘ҳдёә86дәәпјҢеҚ жҖ»дәәж•°зҡ„жҜ”дҫӢдёә10.24%пјӣд»Һдёҡ5е№ҙд»ҘдёҠеҲ°10е№ҙзҡ„дәәе‘ҳдёә217дәәпјҢеҚ жҖ»дәәж•°зҡ„жҜ”дҫӢдёә25.83%пјӣд»Һдёҡ10е№ҙд»ҘдёҠзҡ„дәәе‘ҳдёә264дәәпјҢеҚ жҖ»дәәж•°зҡ„жҜ”дҫӢдёә31.43%гҖӮ

гҖҖгҖҖеӯҰеҺҶз»“жһ„еҲҶжһҗ

гҖҖгҖҖй«ҳдёӯеӯҰеҺҶеңЁе…°е·һеёӮеҶңжқ‘иҙўдјҡдәәе‘ҳдёӯжүҖеҚ жҜ”йҮҚжңҖеӨ§гҖӮ2010е№ҙпјҢй«ҳдёӯеӯҰеҺҶеңЁе…°е·һеёӮеҶңжқ‘иҙўдјҡдәәе‘ҳдёӯжүҖеҚ жҜ”дҫӢиҫҫ42.98%пјҢй«ҳдәҺе…¶е®ғеӯҰеҺҶдәәжүҚжүҖеҚ жҜ”дҫӢгҖӮе…°е·һеёӮеҶңжқ‘иҙўдјҡдәәе‘ҳе…¶е®ғеӯҰеҺҶеҲҶеёғжҜ”дҫӢдёәпјҡз ”з©¶з”ҹ0.24%гҖҒжң¬з§‘17.02%пјҢеӨ§дё“20.24%,еҲқдёӯ15.71%пјҢдёӯдё“3.69%гҖӮдҪҶжҖ»дҪ“иҖҢиЁҖпјҢеӨ§дё“д»ҘдёҠеӯҰеҺҶеҚ дәәе‘ҳжҜ”дҫӢдёә37.5%пјҢеӨ§дё“д»ҘдёӢдёә62.5%гҖӮдёҚеҗҢз»ҸжөҺзҠ¶еҶөзҡ„дәәе‘ҳеӯҰеҺҶеҲҶеёғдёҚеҗҢгҖӮеӨ§дё“д»ҘдёҠеңЁз»ҸжөҺеҸ‘еұ•иҫғеҘҪгҖҒжҜ—йӮ»еҺҝеёӮеҢәиҫғиҝ‘зҡ„жҜ”йҮҚжҷ®йҒҚжҜ”иҫғй«ҳпјҢиҖҢеңЁз»ҸжөҺеҸ‘еұ•ж»һеҗҺпјҢжқ‘еә„дҪҚзҪ®еҒҸиҝңзҡ„жҜ”йҮҚиҫғдҪҺгҖӮеӨ§дё“д»ҘдёҠеӯҰеҺҶдёӯйқһе…Ёж—ҘеҲ¶жҜ”йҮҚиҫғеӨ§пјҢе…ҡж ЎеҮҪжҺҲжҜ”дҫӢиҫғеӨ§пјҢиҙўз»Ҹзұ»дё“дёҡжҜ”йҮҚиҫғе°ҸгҖӮ

гҖҖгҖҖе№ҙйҫ„з»“жһ„еҲҶжһҗ

гҖҖгҖҖеңЁе…°е·һеёӮеҶңжқ‘иҙўдјҡдәәе‘ҳдёӯпјҢж•ҙдҪ“е№ҙйҫ„з»“жһ„еҲҶеёғзӣёеҜ№еҗҲзҗҶгҖӮе…¶дёӯ80еҗҺ143дәәпјҢеҚ жҖ»дәәе‘ҳж•°зҡ„17.02%пјӣ70еҗҺ232дәәпјҢеҚ жҖ»дәәе‘ҳж•°зҡ„27.62%пјӣ60еҗҺ320дәәпјҢеҚ жҖ»дәәе‘ҳж•°зҡ„38.10%пјӣ50еҗҺ145дәәпјҢеҚ жҖ»дәәе‘ҳж•°зҡ„17.26%гҖӮ36еІҒд»ҘдёӢдәәе‘ҳ250дәәпјҢжүҖеҚ жҜ”дҫӢдёә29.76%пјӣ36вҖ”45еІҒдәәе‘ҳдёә301дәәпјҢжүҖеҚ жҜ”дҫӢдёә35.83%пјӣ46вҖ”55еІҒдәәе‘ҳдёә236дәәпјҢжүҖеҚ жҜ”дҫӢдёә28.10%пјҢ55еІҒд»ҘдёҠдәәе‘ҳ53дәәпјҢеҚ жҜ”дҫӢдёә6.31%пјҢе№ҙйҫ„з»“жһ„ең°еҹҹеҲҶеёғдёҺеӯҰеҺҶз»“жһ„ең°еҹҹеҲҶеёғзӣёеҗҢпјҢд№ҹеӯҳеңЁз»ҸжөҺжқЎд»¶зӣёеҜ№иҫғеҘҪжҜ—йӮ»еҺҝеёӮеҢәзҡ„е№ҙйҫ„еҒҸдҪҺпјӣеҗҰеҲҷеҸҚд№ӢгҖӮ

гҖҖгҖҖдёҠиҝ°еҲҶжһҗиЎЁжҳҺпјҡеҶңжқ‘иҙўдјҡдәәе‘ҳеә•еӯҗи–„пјҢеҹ№и®ӯеҜ№иұЎз»“жһ„еӨҚжқӮгҖӮеҶңжқ‘иҙўдјҡдәәе‘ҳдё“дёҡеҹәзЎҖзҹҘиҜҶж¬ зјәпјҢеҜ№дјҡи®ЎеҲ¶еәҰгҖҒдјҡ计法规гҖҒдјҡи®ЎеҹәзЎҖе·ҘдҪң规иҢғгҖҒдјҡи®Ўж ёз®—гҖҒзҘЁжҚ®е®Ўж ёе’ҢжҠҘиҙҰзЁӢеәҸжҺҢжҸЎдёҚеӨҹпјҢз»қеӨ§еӨҡж•°жҠҘиҙҰе‘ҳз”ұжқ‘е№ІйғЁпјҲж–Үд№Ұпјүе…јд»»пјҢдёҚе…·еӨҮдјҡи®Ўд»Һдёҡиө„ж јпјҢжңүдәӣж №жң¬жІЎжңүжҺҘи§ҰиҝҮдјҡи®ЎзҹҘиҜҶпјҢеҜ№еҗ„з§ҚиҙўеҠЎеҲ¶еәҰеҰӮ收ж”ҜеҲ¶еәҰгҖҒеҶ…йғЁжҺ§еҲ¶еәҰгҖҒдјҡи®Ўе·ҘдҪңзЁӢеәҸгҖҒзҺ°йҮ‘з®ЎзҗҶеҲ¶еәҰзӯүжүҖзҹҘеҜҘеҜҘж— еҮ гҖӮиҖҢдё”пјҢеӨ§еӨҡж•°еҶңжқ‘жҠҘиҙҰе‘ҳж— д»Һдёҡиө„ж јпјҢеҠ д№Ӣж–ҮеҢ–зЁӢеәҰдҪҺпјҢеҸӮеҠ еҹ№и®ӯе°‘пјҢзјәд№Ҹеҝ…иҰҒзҡ„иҙўз»Ҹ法规е’ҢиҙўдјҡеҹәзЎҖзҹҘиҜҶпјҢйҡҫд»ҘйҖӮеә”еҪ“еүҚеҶңжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®Ўе’ҢиҙўеҠЎз®ЎзҗҶзҡ„иҰҒжұӮгҖӮ

гҖҖгҖҖйҖҡиҝҮеҜ№еңЁеІ—зҡ„еҶңжқ‘иҙўдјҡдәәе‘ҳзҙ иҙЁдёҺзҺ°зҠ¶еҲҶжһҗпјҢдёәеҹ№и®ӯеҜ№иұЎзҡ„еҲҶзұ»ж•ҷеӯҰгҖҒеҹ№и®ӯеҶ…е®№зҡ„йҖүжӢ©гҖҒж•ҷеӯҰж–№жі•зҡ„еҜ№з—Үж–Ҫж•ҷеҘ е®ҡеҹәзЎҖгҖӮ

гҖҖгҖҖдәҢгҖҒеҹ№и®ӯе·ҘдҪңз»„з»Ү

гҖҖгҖҖпјҲдёҖпјүеҹ№и®ӯе·ҘдҪңз»„з»ҮжөҒзЁӢ

гҖҖгҖҖ1пјҺеҹ№и®ӯйңҖжұӮиҜ„дј°гҖӮд»Ҙи·‘еҺҝдёӢд№Ўиҝӣжқ‘зҡ„и°ғз ”ж–№ејҸпјҢеҜ№еҹ№и®ӯеҜ№иұЎзӣёе…ідҝЎжҒҜе’Ңеҹ№и®ӯйңҖжұӮиҝӣиЎҢз»ҹи®ЎеҲҶжһҗе’Ңи°ғжҹҘз ”з©¶пјҢйӣҶеҗҲеҹ№и®ӯеҜ№иұЎиҮӘиә«е·ІжӢҘжңүзҡ„еҹәжң¬зҙ иҙЁе’Ңдё“дёҡжҠҖиғҪпјҢзӯӣйҖүеҮәеҸӮи®ӯеҜ№иұЎеңЁе®һйҷ…е·ҘдҪңеІ—дҪҚдёӯзҡ„зјәйЎ№пјҢ并еҜ№жӯӨиҝӣиЎҢеҲҶжһҗиҜ„дј°гҖӮе…¶зӣ®зҡ„еңЁдәҺеўһејәеҹ№и®ӯзҡ„й’ҲеҜ№жҖ§гҖҒе®һз”ЁжҖ§е’ҢеҸҜж“ҚдҪңжҖ§гҖӮ

гҖҖгҖҖ2пјҺзЎ®е®ҡеҹ№и®ӯеҶ…е®№гҖӮдҫқжҚ®иҜ„дј°з»“жһңпјҢж №жҚ®дёҚеҗҢең°еҢәгҖҒдёҚеҗҢеҜ№иұЎгҖҒдёҚеҗҢзҺҜеўғгҖҒдёҚеҗҢз»ҸжөҺжқЎд»¶е’ҢдёӘдәәжҺҘ收дёҺж¶ҲеҢ–ж–°зҹҘиҜҶгҖҒж–°жҠҖиғҪзҡ„еҠҹиғҪпјҢзЎ®е®ҡвҖңеҲҶзұ»гҖҒеҲҶеұӮеҹ№и®ӯвҖқзҡ„еҶ…е®№гҖӮ

гҖҖгҖҖ3пјҺејҖеҸ‘вҖңжң¬еңҹвҖқж•ҷжқҗгҖӮж №жҚ®жң¬ең°еҢәеҹ№и®ӯеҜ№иұЎзҺ°зҠ¶иҜ„дј°е’ҢвҖңеҲҶзұ»гҖҒеҲҶеұӮеҹ№и®ӯвҖқеҶ…е®№и®ҫи®ЎпјҢз»„з»Үе…·жңүдёҖе®ҡж•ҷеӯҰиғҪеҠӣе’Ңж•ҷеӯҰе®һи·өз»ҸйӘҢзҡ„ж•ҷеӯҰдәәе‘ҳпјҢзј–еҶҷе…·жңүй’ҲеҜ№жҖ§ејәгҖҒе®һз”ЁжҖ§еҘҪгҖҒж“ҚдҪңжҖ§з®Җдҫҝзҡ„вҖңжң¬еңҹвҖқж•ҷжқҗжҲ–ж°‘ж—Ҹж•ҷжқҗпјҢдёәеҹ№и®ӯж•ҷеӯҰе·ҘдҪңзҡ„жңүж•ҲејҖеұ•еӨҜе®һеҹәзЎҖгҖӮ

гҖҖгҖҖ4пјҺи®ҫи®ЎжҺҲиҜҫж•ҷжЎҲгҖӮеңЁдёҠиҝ°дёүдёӘзҺҜиҠӮзҡ„еҹәзЎҖдёҠпјҢд»»иҜҫж•ҷеёҲиҰҒи®ӨзңҹеҲҶжһҗеҸӮи®ӯеҜ№иұЎзҺ°зҠ¶пјҢз ”з©¶еҹ№и®ӯйңҖжұӮпјҢжҠҠжҸЎж•ҷеӯҰйҮҚзӮ№пјҢеҲ¶е®ҡж•ҷеӯҰж•ҷжЎҲгҖӮеҹ№и®ӯжңәжһ„еҸҜз»„з»Үд»»иҜҫж•ҷеёҲйҮҮеҸ–иҜҙж•ҷжқҗгҖҒиҜҙеӯҰжі•гҖҒиҜҙж•ҷжі•зӯүвҖңиҜҙиҜҫвҖқж–№ејҸпјҢеҗ‘дёҺдјҡиҖ…д»Ӣз»ҚеӨҮиҜҫж•ҷеӯҰжҖқи·ҜпјҢиҫҫеҲ°йӣҶжҖқе№ҝзӣҠгҖҒе®һж–ҪйӣҶдҪ“еӨҮиҜҫзҡ„зӣ®зҡ„гҖӮеҗҢж—¶пјҢеҖҹеҠ©зҺ°д»Јеҹ№и®ӯж•ҷеӯҰжүӢж®өпјҢдҪҝеҹ№и®ӯж•ҷжЎҲжӣҙеҠ дё°еҜҢпјҢжӣҙеҠ зӣҙи§ӮпјҢжӣҙеҠ еҜҢжңүжҲҗж•ҲгҖӮ

гҖҖгҖҖ5пјҺеҲӣж–°ж•ҷеӯҰж–№жі•гҖӮж•ҷеӯҰж–№жі•зӣҙжҺҘжҲ–й—ҙжҺҘең°е…ід№ҺеҲ°ж•ҷеӯҰиҙЁйҮҸгҖӮйҖүжӢ©е’ҢдҪҝз”ЁйҖӮе®ңеҸӮи®ӯеҜ№иұЎзҡ„ж•ҷеӯҰж–№жі•пјҢжҳҜеҹ№и®ӯж•ҷеӯҰжҲҗеҠҹзҡ„дёҖеҚҠгҖӮж–№жі•еҫ—еҪ“пјҢеҸҳз№Ғдёәз®ҖпјҢиҫҫеҲ°ж·ұе…Ҙжө…еҮәзҡ„ж•ҲжһңгҖӮеҗҢж—¶пјҢж•ҷеёҲеңЁйҖүжӢ©е’Ңиҝҗз”Ёж•ҷеӯҰж–№жі•зҡ„иҝҮзЁӢдёӯпјҢиҝҳеә”е……еҲҶе…іжіЁеӯҰе‘ҳзҡ„еҸӮдёҺжҖ§гҖӮйҖҡиҝҮе®һи·өгҖҒжҖ»з»“гҖҒеҶҚе®һи·өгҖҒеҶҚжҖ»з»“зҡ„ж•ҷеӯҰиҝҮзЁӢпјҢдёҚж–ӯжҖ»з»“ж•ҷеӯҰз»ҸйӘҢпјҢдёҚж–ӯеҲӣж–°ж•ҷеӯҰж–№жі•гҖӮ

гҖҖгҖҖпјҲдәҢпјүеҹ№и®ӯжЁЎејҸ

гҖҖгҖҖд»Ҙз”ҳиӮғдёәдҫӢпјҢз”ҳиӮғеҗ„ең°зҡ„еҹ№и®ӯжЁЎејҸеӨ§дҪ“еҸҜд»ҘеҲ’еҲҶдёәеӣӣз§ҚпјҡдёҖжҳҜвҖңиҜ·дёҠжқҘпјҢеҲ°зңҒеҹҺпјҢз»ҹдёҖйЈҹе®ҝпјҢйӣҶдёӯеҹ№и®ӯпјҢе®Ңе…Ёи„ұдә§вҖқзҡ„е…°е·һжЁЎејҸпјӣдәҢжҳҜвҖңеёҰеёҲиө„пјҢдёӢеҺҝеҹҺпјҢйҖҒеҹ№и®ӯвҖқзҡ„еӨ©ж°ҙжЁЎејҸпјӣдёүжҳҜвҖңиҜ·дёҠжқҘдёҺиө°дёӢеҺ»зӣёз»“еҗҲвҖқзҡ„дёҙеӨҸжЁЎејҸпјӣеӣӣжҳҜвҖңдҫқжүҳеҺҝ委е…ҡж ЎпјҢз«Ӣи¶іжң¬еҺҝвҖқзҡ„е…¶е®ғеёӮеҺҝжЁЎејҸгҖӮзӣёжҜ”иҫғпјҢе…°е·һжЁЎејҸиҫғеҘҪгҖӮдё»иҰҒжҳҜејӮең°еҹ№и®ӯпјҢе°Өе…¶жҳҜеёӮе·һйӣҶдёӯеҹ№и®ӯпјҢдёҚдҪҶеұӮж¬Ўй«ҳгҖҒи§ҶйҮҺе®ҪгҖҒдҝЎжҒҜйҮҸеӨ§гҖҒеӯҰд№ зҺҜзҙ§йҖӮе®ңпјҢиҖҢдё”жӣҙйҮҚиҰҒзҡ„жҳҜиҝңзҰ»еҚ•дҪҚпјҢиғҪеӨҹжҺ’йҷӨеҗ„з§Қе№Іжү°пјҢеӯҰе‘ҳиғҪеӨҹйқҷдёӢеҝғжқҘе…Ёиә«еҝғең°жҠ•е…ҘеӯҰд№ пјҢеҹ№и®ӯж•ҲжһңзӣёеҜ№жӣҙеҘҪгҖӮ

第дёүз« иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯзҡ„ж•ҷеӯҰз ”з©¶

гҖҖгҖҖйҡҸзқҖиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж•ҷеӯҰзҗҶи®әзҡ„еҲӣж–°е’Ңж•ҷеӯҰжүӢж®өзҡ„зҺ°д»ЈеҢ–пјҢж–°зҡ„еҹ№и®ӯж•ҷеӯҰж–№жі•е°ҶеұӮеҮәдёҚз©·гҖӮжҲ‘еӣҪеҶңжқ‘ең°еҹҹиҫҪйҳ”пјҢдәәеҸЈдј—еӨҡпјҢеҗ„ең°еҢәз»ҸжөҺзӨҫдјҡгҖҒж–ҮеҢ–科жҠҖеҸ‘еұ•жһҒдёҚе№іиЎЎпјҢеҠ д№ӢеӨҡж°‘ж—Ҹжһ„жҲҗпјҢз”ҹжҙ»еҪўжҖҒеҗ„дёҚзӣёеҗҢгҖӮе°ұеҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯпјҢе®ўи§ӮдёҠеӯҳеңЁејҖи®ҫиҜҫзЁӢеӨҡгҖҒж•ҷеӯҰеҶ…е®№еӨҡгҖҒеүҚжІҝзҹҘиҜҶзӮ№еӨҡгҖҒеҹ№и®ӯж—¶й—ҙзҹӯвҖңдёүеӨҡдёҖзҹӯвҖқй—®йўҳгҖӮж—ўиҰҒжҠҠеҶңжқ‘иҙўдјҡдәәе‘ҳеҹ№и®ӯжҲҗдёәеӣҪ家ж”ҜеҶңжғ еҶңж”ҝзӯ–зҡ„е®Јдј иҖ…гҖҒжү§иЎҢиҖ…гҖҒе…‘зҺ°иҖ…пјӣеҸҲиҰҒжҠҠеҶңжқ‘иҙўдјҡдәәе‘ҳеҹ№е…»жҲҗдёәеҶңж°‘зҫӨдј—ж„Ҹи§Ғе»әи®®зҡ„收йӣҶиҖ…гҖҒеҸҚжҳ иҖ…е’ҢдҝЎжҒҜиҖ…гҖӮиҝҷжҳҜиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰе®һи·өзҡ„йҮҚеӨҙжҲҸгҖӮ

гҖҖгҖҖдёҖгҖҒж•ҷеӯҰжҰӮеҝө

гҖҖгҖҖпјҲдёҖпјүж•ҷеӯҰе®ҡд№ү

гҖҖгҖҖжҲ‘еӣҪж”№йқ©ејҖж”ҫд»ҘжқҘпјҢзү№еҲ«жҳҜ21дё–зәӘеҲқеӣҪ家е®Ңе…ЁеҸ–ж¶ҲеҶңдёҡзЁҺпјҢз»“жқҹдәҶеҮ еҚғе№ҙжқҘеҶңж°‘зЁҺиөӢиҙҹжӢ…д№ӢеҗҺпјҢжҲ‘еӣҪж”ҝеәңеҠ еӨ§дәҶеҜ№вҖңдёүеҶңвҖқзҡ„жҠ•е…ҘгҖӮеҗ„зә§иҙўж”ҝйғЁй—Ёз§ҜжһҒиҙҜеҪ»пјҢй…ҚеҘ—иө„йҮ‘пјҢж”ҜеҶңж”ҝзӯ–еҫ—еҲ°дәҶе…ЁйқўиҗҪе®һгҖӮдёәдәҶеҠ ејәиҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„е®Јдј гҖҒиҙҜеҪ»е’ҢиҗҪе®һпјҢеҠ ејәжқ‘зә§иҙўеҠЎз®ЎзҗҶпјҢжҺЁиҝӣжқ‘еҠЎе…¬ејҖе’Ңж°‘дё»зҗҶиҙўпјҢжҺЁиҝӣеҶңжқ‘жғ©жІ»е’Ңйў„йҳІи…җиҙҘдҪ“зі»е»әи®ҫпјҢз®ЎеҘҪз”ЁеҘҪж”ҜеҶңиө„йҮ‘пјҢжҠҠе…ҡе’Ңж”ҝеәңзҡ„йҳіе…үжҷ®з…§еҲ°еҚғжқ‘дёҮжҲ·пјҢиҙўж”ҝйғЁдәҺ2008е№ҙ12жңҲ29ж—ҘеҚ°еҸ‘дәҶгҖҠиҙўж”ҝйғЁе…ідәҺејҖеұ•еҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢе°ұејҖеұ•жӯӨйЎ№еҹ№и®ӯе·ҘдҪңжҸҗеҮәдәҶе…·дҪ“иҰҒжұӮгҖӮеҹ№и®ӯеҶ…е®№дё»иҰҒж¶үеҸҠиҙўж”ҝж”ҜеҶңж”ҝзӯ–гҖҒж¶үеҶңжі•еҫӢ法规гҖҒиҙўз»ҸеҹәзЎҖзҹҘиҜҶе’Ңеҹәжң¬жҠҖиғҪзӯүгҖӮеҹ№и®ӯеҜ№иұЎж¶өзӣ–иЎҢж”ҝжқ‘еҸҠеҶңжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®ЎгҖҒеҮәзәізӯүеңЁеІ—дәәе‘ҳпјҢе®һиЎҢжқ‘зә§дјҡ计委жүҳд»ЈзҗҶжңҚеҠЎе·ҘдҪңеҗҺзҡ„жқ‘жҠҘиҙҰе‘ҳгҖҒд»ЈзҗҶдјҡи®ЎгҖҒиө„йҮ‘дјҡи®Ў(еҮәзәі)зӯүдәәе‘ҳпјҢжңүжқЎд»¶зҡ„ең°еҢәеҸҜжү©еӨ§еҲ°иЎҢж”ҝжқ‘дё»иҰҒйўҶеҜјгҖҒжқ‘ж°‘зҗҶиҙўе°Ҹз»„жҲҗе‘ҳзӯүгҖӮе…¶еҹ№и®ӯж–№ејҸдё»иҰҒйҮҮеҸ–йӣҶдёӯйқўжҺҲзҡ„ж–№ејҸпјҢжңүжқЎд»¶зҡ„ең°еҢәеҸҜеҖҹеҠ©зҺ°д»ЈиҝңзЁӢж•ҷиӮІжүӢж®өејҖеұ•ж•ҷиӮІеҹ№и®ӯе·ҘдҪңгҖӮеҹ№и®ӯж—¶й—ҙз»“еҗҲеҶңжқ‘з”ҹдә§гҖҒз”ҹжҙ»е’Ңе·ҘдҪңе®һйҷ…пјҢеҶңжқ‘иҙўдјҡдәәе‘ҳжҜҸе№ҙеә”жҺҘеҸ—дёҚе°‘дәҺ24е°Ҹж—¶зҡ„иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҸҠзӣёе…ізҹҘиҜҶеҹ№и®ӯгҖӮиҝҷжҳҜж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢе…ЁеӣҪиҢғеӣҙеҶ…еӨ§и§„жЁЎгҖҒй•ҝжңҹжҖ§ејҖеұ•еҜ№еҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯе°ҡеұһйҰ–ж¬ЎгҖӮ

гҖҖгҖҖжҖ»д№ӢпјҢеңЁеҹ№и®ӯж•ҷеӯҰе’ҢеҶ…е®№зҡ„йҖүжӢ©дёҠпјҢдёҖе®ҡиҰҒз»“еҗҲеҪ“ең°е®һйҷ…пјҢйҖүжӢ©йҖӮе®ңзҡ„еҹ№и®ӯеҶ…е®№пјҢиҫҫеҲ°йў„жңҹзӣ®ж ҮгҖӮдёҖиҲ¬жғ…еҶөдёӢпјҢеңЁж”ҜеҶңж”ҝзӯ–е®Ји®ІдёӯиҰҒзӘҒеҮәдёҖдёӘвҖңж–°вҖқеӯ—пјҢи§ЈиҜ»ж–°ж”ҝзӯ–пјҢе®Јдј иҙўж”ҝж”ҜеҶңж”ҝзӯ–еёҰжқҘзҡ„ж–°еҹҺй•ҮгҖҒж–°еҶңжқ‘е»әи®ҫзҡ„ж–°з»ҸйӘҢгҖҒж–°ж°”иұЎгҖҒж–°еҸҳеҢ–е’Ңж–°жҖқжғіпјҢд»ҘеҸҠж–°и§ӮеҝөпјӣеңЁиҒҢдёҡйҒ“еҫ·и®Іи§ЈдёӯиҰҒзӘҒеҮәдёҖдёӘвҖңиӮІвҖқеӯ—пјҢеҹ№иӮІдёҖж”Ҝж—ўжҮӮжі•гҖҒеҸҲйҮҚеҫ·пјҢиғҪз®ЎзҗҶгҖҒдјҡеҒҡдәәпјҢжӢ’и…җиҡҖгҖҒйҳІи„ұеҸҳзҡ„еҶңжқ‘йӣҶдҪ“з»ҸжөҺз®ЎзҗҶйҳҹдјҚпјӣеңЁд»ЈзҗҶдјҡи®ЎдёҡеҠЎжҠҖиғҪеҹ№и®ӯдёӯзӘҒеҮәдёҖдёӘвҖңеӮЁвҖқеӯ—пјҢж—ўе…·еӨҮзӣ®еүҚжүҖеә”з”Ёзҡ„ж—Ҙеёёз»ҸжөҺдёҡеҠЎзҹҘиҜҶпјҢеҸҲдёәд»ҠеҗҺеҶңжқ‘з»ҸжөҺеҸ‘еұ•еӮЁеӨҮзҡ„ж–°зҹҘиҜҶдёҺж–°жҠҖиғҪпјӣеңЁжқ‘жҠҘиҙҰе‘ҳдёҡеҠЎжҠҖиғҪеҹ№и®ӯдёӯиҰҒзӘҒеҮәдёҖдёӘвҖңе®һвҖқеӯ—пјҢиҙҙиҝ‘жқ‘жҠҘиҙҰе‘ҳе®һйҷ…пјҢжіЁйҮҚжқ‘жҠҘиҙҰе‘ҳе®һз”ЁпјҢжҠҠеҹ№и®ӯе·ҘдҪңеҒҡе®һпјҢеҠӣдҝғжқ‘жҠҘиҙҰе‘ҳзҡ„дёҡеҠЎе’ҢжҠҖиғҪж°ҙе№іжңүдёҖдёӘе®һе®һеңЁеңЁзҡ„жҸҗеҚҮгҖӮ

гҖҖгҖҖпјҲдәҢпјүж•ҷеӯҰж„Ҹд№ү

гҖҖгҖҖ1. иҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„е®һж–ҪжҳҜжһ„е»әеҶңжқ‘е’Ңи°җзӨҫдјҡзҡ„ж¶Ұж»‘еүӮ

гҖҖгҖҖзӨҫдјҡе…¬е№іжӯЈд№үжҳҜдёӯеӣҪзү№иүІзӨҫдјҡдё»д№үзҡ„жң¬иҙЁеұһжҖ§гҖӮе…ҡе’Ңж”ҝеәңдёҖзӣҙејәи°ғиҰҒеңЁдҝғиҝӣ科еӯҰеҸ‘еұ•зҡ„еҗҢж—¶пјҢеҠӘеҠӣжһ„е»әе’Ңи°җзӨҫдјҡгҖӮиҝҷе°ұеҝ…йЎ»еңЁдёҚж–ӯеҸ‘еұ•зҡ„еҹәзЎҖдёҠйҖҗжӯҘе®һзҺ°зӨҫдјҡе…¬е№іжӯЈд№үгҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеңЁйҖҗжӯҘе»әз«Ӣе…¬е…ұиҙўж”ҝдҪ“еҲ¶пјҢжү©еӨ§еҹәжң¬е…¬е…ұжңҚеҠЎж–№йқўдёҚж–ӯиҝҲеҮәж–°зҡ„жӯҘдјҗпјҢеҸ–еҫ—ж–°зҡ„жҲҗж•ҲгҖӮдҪҶжҖ»дҪ“зңӢпјҢз”ұдәҺеҹҺд№ЎдәҢе…ғз»“жһ„дҪ“еҲ¶иҝҳжІЎжңүж №жң¬ж”№еҸҳпјҢеӣ жӯӨеңЁе…¬е…ұиҙўж”ҝзҡ„иҰҶзӣ–иҢғеӣҙгҖҒе…¬е…ұжңҚеҠЎзҡ„жҸҗдҫӣж°ҙе№ізӯүж–№йқўпјҢеҹҺд№Ўд№Ӣй—ҙиҝҳеӯҳеңЁзқҖжҳҺжҳҫзҡ„е·®и·қгҖӮжҲ‘еӣҪж”ҝеәңеңЁеӣҪ家иҙўж”ҝйҖҗжӯҘеўһејәзҡ„иғҢжҷҜдёӢпјҢжҢүз…§вҖңеӨҡдәҲгҖҒе°‘еҸ–гҖҒж”ҫжҙ»вҖқзҡ„ж–№й’ҲпјҢдёәеҶңжқ‘гҖҒеҶңдёҡгҖҒеҶңж°‘еҒҡдәҶеҮ 件е®һе®һеңЁеңЁзҡ„еӨ§дәӢгҖӮиӯ¬еҰӮпјҢжҺЁиҝӣеҶңжқ‘зЁҺиҙ№ж”№йқ©пјҢжңҖз»ҲеҸ–ж¶ҲдәҶеҶңдёҡвҖңеӣӣзЁҺвҖқпјӣеӣҪ家е»әз«ӢдәҶеҜ№еҶңдёҡз”ҹдә§иҖ…зҡ„зӣҙжҺҘиЎҘиҙҙеҲ¶еәҰпјҢеҜ№еҶңж°‘е®һиЎҢдәҶвҖңеӣӣйЎ№иЎҘиҙҙвҖқпјӣе»әз«ӢдәҶеҶңжқ‘д№үеҠЎж•ҷиӮІз»Ҹиҙ№дҝқйҡңжңәеҲ¶пјҢеңЁеҶңжқ‘зҺҮе…Ҳе®һзҺ°дәҶвҖңдёӨе…ҚдёҖиЎҘвҖқпјӣйҖҗжӯҘжү©еӨ§ж–°еһӢеҶңжқ‘еҗҲдҪңеҢ»з–—еҲ¶еәҰиҜ•зӮ№иҢғеӣҙпјҢеҹәжң¬е®һзҺ°дәҶеҜ№еҶңдёҡдәәеҸЈзҡ„е…ЁиҰҶзӣ–пјӣеңЁе…ЁеӣҪжҷ®йҒҚе»әз«ӢдәҶеҶңжқ‘жңҖдҪҺз”ҹжҙ»дҝқйҡңеҲ¶еәҰе’Ңж–°еһӢеҶңжқ‘е…»иҖҒдҝқйҷ©иҜ•зӮ№пјҢе…ЁеӣҪеҶңжқ‘еҶңж°‘йғҪжңүдәҶзӨҫдјҡе…»иҖҒдҝқйҡңгҖӮиҝҷдёҖзі»еҲ—йҮҚеӨ§зҡ„ејәеҶңжғ еҶңж”ҝзӯ–пјҢеҜ№е®һзҺ°еҶңжқ‘зӨҫдјҡзҡ„е’Ңи°җзЁіе®ҡе°ҶеҸ‘жҢҘе·ЁеӨ§дҪңз”ЁгҖӮ

гҖҖгҖҖ2. ејҖеұ•иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯжҳҜжҸҗй«ҳеҶңжқ‘иҙўдјҡдәәе‘ҳж•ҙдҪ“зҙ иҙЁзҡ„е®ўи§ӮиҰҒжұӮ

гҖҖгҖҖеңЁеӣҪж°‘з»ҸжөҺзҡ„иҝ…зҢӣеҸ‘еұ•дёӯпјҢзӣёеҜ№ж»һеҗҺзҡ„вҖңдёүеҶңвҖқй—®йўҳжҲҗдёәжҲ‘еӣҪзқҖеҠӣи§ЈеҶізҡ„йҮҚзӮ№й—®йўҳгҖӮйҡҸзқҖеӣҪ家ж”ҜеҶңжҠ•е…Ҙзҡ„дёҚж–ӯеҠ еӨ§пјҢеҹәеұӮиҙўдјҡдәәе‘ҳзҙ иҙЁе°ҶзӣҙжҺҘеҪұе“Қж”ҜеҶңж”ҝзӯ–жү§иЎҢзҡ„еҘҪеқҸпјҢд№ҹе°ҶзӣҙжҺҘе…ізі»еҲ°е…ҡе’Ңж”ҝеәңзҡ„еҪўиұЎгҖӮдёҖж”Ҝж”ҝжІ»ејәгҖҒдёҡеҠЎзІҫгҖҒзәӘеҫӢдёҘгҖҒдҪңйЈҺжӯЈзҡ„иҙўдјҡдәәе‘ҳйҳҹдјҚдјҡе°ҶеӣҪ家ж”ҝзӯ–зҡ„йҳіе…үз…§иҝӣеҚғ家дёҮжҲ·гҖӮеҹ№е…»дёҖдёӘиҙўдјҡдәәе‘ҳдјҡжё©жҡ–дёҖдёӘжқ‘пјҢеҹ№е…»дёҖж”ҜйҳҹдјҚиғҪжһ„е»әдёҖдёӘе’Ңи°җзӨҫдјҡгҖӮиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж•ҷеӯҰеҹ№и®ӯжҳҜд»Ҙе®Јдј е…ҡзҡ„вҖңдёүеҶңвҖқж”ҝзӯ–е’ҢејәеҢ–иҙўеҠЎз®ЎзҗҶдёәзӣ®зҡ„жҢҮеҗ‘зҡ„пјҢеңЁеҪ“д»ҠзӨҫдјҡе°Өе…¶жҳҜеңЁжҲ‘еӣҪе»әи®ҫж–°еҶңжқ‘е’Ңжһ„е»әе’Ңи°җзӨҫдјҡпјҢд»ҘеҸҠдҝғиҝӣеҶңжқ‘з”ҹдә§еҠӣеҸ‘еұ•зҡ„иҝҮзЁӢдёӯжҳҫеҫ—е°ӨдёәйҮҚиҰҒгҖҒиҝ«еҲҮе’ҢзҺ°е®һпјҢе®ғдҪ“зҺ°дәҶзӨҫдјҡдё»д№үзӨҫдјҡзҡ„жң¬иҙЁиҰҒжұӮгҖӮ

гҖҖгҖҖеңЁеёӮеңәз»ҸжөҺжқЎд»¶дёӢпјҢеҶңжқ‘з»ҸжөҺз»„з»ҮеҪўејҸзҡ„еҲӣж–°дёҺиҗҪе®һпјҢйңҖиҰҒжҜҸдёҖдёӘз»ҸжөҺе®һдҪ“еҜ№дјҡи®Ўж ёз®—зҡ„з¬ҰеҗҲеӣҪ家规е®ҡзҡ„дјҡи®Ўжі•еҫӢ法规пјҢз¬ҰеҗҲдјҡи®Ўж ёз®—зҡ„еҹәжң¬иҰҒжұӮпјҢиҝҷдёҖиҰҒжұӮиғҪеҗҰе®һзҺ°пјҢеҲҷзӣҙжҺҘеҶіе®ҡдәҶеҜ№жқ‘зә§иҙўеҠЎдәәе‘ҳзҡ„иҰҒжұӮгҖӮй•ҝжңҹд»ҘжқҘпјҢеҶңжқ‘иҙўдјҡдәәе‘ҳзҡ„йў‘з№ҒжӣҙжҚўпјҢдҪҝеҫ—жҲ‘еӣҪеҶңжқ‘иҙўдјҡдәәе‘ҳзҡ„дёҡеҠЎеҹ№и®ӯжҖ»жҳҜеӨ„дәҺдёҖз§ҚвҖңд»ҺеӨҙеҶҚжқҘвҖқзҡ„зҠ¶жҖҒд№ӢдёӯгҖӮиҝҷд№ҹдҪҝеҫ—дёҡеҠЎеҹ№и®ӯзҡ„еҶ…е®№дәҰеӨ„дәҺвҖңеҖҹвҖқгҖҒвҖңиҙ·вҖқиҝҷж ·жңҖеҹәжң¬зҡ„иҙўдјҡзҹҘиҜҶзҡ„жҺҢжҸЎпјӣд»Һдәәе‘ҳжқҘзңӢпјҢеӨҡж•°жҳҜдҪҺеӯҰеҺҶгҖҒж— дё“дёҡжҠҖжңҜиҒҢз§°иҖ…гҖӮеӣ жӯӨпјҢеҠ ејәеҜ№еҶңжқ‘иҙўдјҡдәәе‘ҳзҡ„дјҡи®ЎеҹәзЎҖзҹҘиҜҶгҖҒдјҡи®Ўе®һеҠЎгҖҒдјҡи®ЎеҹәзЎҖе·ҘдҪң规иҢғгҖҒиҙўеҠЎз®ЎзҗҶгҖҒеҶ…йғЁиҙўеҠЎжҺ§еҲ¶и§„иҢғзӯүеҹәжң¬зҹҘиҜҶзҡ„ж•ҷеӯҰеҹ№и®ӯпјҢе°Өе…¶иҰҒзқҖйҮҚејәеҢ–еҜ№ејәеҶңжғ еҶңж”ҝзӯ–гҖҒдјҡи®ЎиҒҢдёҡйҒ“еҫ·ж•ҷеӯҰеҹ№и®ӯпјҢдҪҝ他们иғҪеӨҹж ‘з«ӢжӯЈзЎ®зҡ„жқғеҲ©д№үеҠЎи§ӮпјҢе…»жҲҗиүҜеҘҪзҡ„йҒ“еҫ·йЈҺе°ҡе’Ңжү§дёҡж“Қе®ҲпјҢжҠҠе…ҡе’ҢеӣҪ家зҡ„ејәеҶңжғ еҶңж”ҝзӯ–зңҹжӯЈиҗҪеҲ°е®һеӨ„гҖӮеҗҢж—¶пјҢиҰҒж·ұе…ҘиҙҜеҪ»з§‘еӯҰеҸ‘еұ•и§ӮпјҢеқҡжҢҒд»Ҙдәәдёәжң¬пјҢжҠҠжҸҗй«ҳдәәзҡ„зҙ иҙЁгҖҒе®һзҺ°дәәзҡ„д»·еҖјгҖҒжҺЁеҠЁиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж•ҷеӯҰеҹ№и®ӯе·ҘдҪңе…ЁйқўиҝӣжӯҘдёәзӣ®ж ҮгҖӮеҸӘжңүиҝҷж ·пјҢжүҚиғҪзңҹжӯЈе®һзҺ°иҙўдјҡдәәе‘ҳж•ҙдҪ“зҙ иҙЁзҡ„е…ЁйқўжҸҗеҚҮпјҢдёәеҶңдёҡе»әи®ҫе’ҢеҶңжқ‘еҸ‘еұ•е»әи®ҫдёҖж”ҜзЁіе®ҡдё”й«ҳж°ҙе№ізҡ„еҶңжқ‘иҙўдјҡдәәе‘ҳйҳҹдјҚгҖӮ

гҖҖгҖҖиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж•ҷеӯҰеҹ№и®ӯйҖҡиҝҮеҜ№еҹәеұӮиҙўдјҡе№ІйғЁгҖҒе№ҝеӨ§еҶңжқ‘иҙўдјҡе·ҘдҪңиҖ…е’Ңд№Ўжқ‘е№ІйғЁзҡ„ж”ҜеҶңејәеҶңжғ еҶңж”ҝзӯ–е’Ңдјҡи®ЎдёҡеҠЎзӯүзҡ„ж•ҷеӯҰеҹ№и®ӯпјҢдҪҝе…ҡзҡ„ж”ҝзӯ–еҸҠж—¶еҮҶзЎ®еҫ—еҲ°е®Јдј иҗҪе®һпјӣдҪҝзҺ°иЎҢзҡ„дјҡ计法规гҖҒеҲ¶еәҰгҖҒиҙўеҠЎз®ЎзҗҶеңЁеҶңжқ‘з»ҸжөҺдёӯеҸ‘жҢҘйҮҚиҰҒдҪңз”ЁгҖӮйҖҡиҝҮж•ҷеӯҰеҹ№и®ӯзҡ„дј ж’ӯиҫҗе°„еҠҹиғҪпјҢеҸҜд»Ҙжҷ®йҒҚзҡ„жҸҗй«ҳе№ҝеӨ§еҶңж°‘зҫӨдј—зҡ„зҙ иҙЁпјҢдҪҝ他们иҝӣдёҖжӯҘеҠ ж·ұеҜ№ж”ҝзӯ–зҡ„зҗҶи§Је’ҢжҠҠжҸЎгҖӮж”ҝзӯ–е®Јдј е’ҢдёҡеҠЎжҸҗй«ҳеҫ—д»Ҙжғ еҸҠе№ҝеӨ§еҶңж°‘зҫӨдј—пјҢдҝғиҝӣе…ҡзҡ„ж”ҝзӯ–е’Ңе…Ҳиҝӣж–ҮеҢ–еңЁеҶңжқ‘зӨҫдјҡйЎәеҲ©жҺЁиҝӣгҖӮеӣ жӯӨпјҢиҝӣиЎҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰе®һи·өдёҺз ”з©¶жӣҙжҳҜиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯејҖеұ•зҡ„еҹәзЎҖжҖ§е·ҘдҪңпјҢе…¶ж„Ҹд№үдёҚиЁҖиҖҢе–»гҖӮ

гҖҖгҖҖ3. иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰз ”з©¶жҳҜдҝғиҝӣиҜҘйЎ№е·ҘдҪң科еӯҰеҢ–гҖҒ规иҢғеҢ–гҖҒй«ҳж•ҲеҢ–зҡ„еҝ…иҰҒеүҚжҸҗ

гҖҖгҖҖиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж•ҷеӯҰеҹ№и®ӯжҳҜжҺЁеҠЁеҶңжқ‘з”ҹдә§еҠӣеҸ‘еұ•зҡ„еүҚжҸҗжқЎд»¶гҖӮеҸ‘еұ•еҶңжқ‘з”ҹдә§еҠӣпјҢе»әи®ҫзҺ°д»ЈеҢ–иҙўеҠЎз®ЎзҗҶжҳҜеҹ№и®ӯж•ҷеӯҰзҡ„еҸҲдёҖйҮҚиҰҒд»»еҠЎгҖӮиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж–°еһӢзҡ„еҶңжқ‘иҙўдјҡдәәе‘ҳпјҢжҸҗй«ҳиҙўеҠЎз®ЎзҗҶиғҪеҠӣпјҢ并дёәзҺ°д»ЈеҶңжқ‘жҸҗдҫӣеҗҺеӨҮеҠӣйҮҸгҖӮиҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„е®Јдј иҗҪе®һпјҢеҹәеұӮиҙўеҠЎдәәе‘ҳжҳҜе…ій”®пјҢиҖҢиҙўеҠЎдәәе‘ҳзҡ„еҹ№е…»е’Ң继з»ӯж•ҷиӮІпјҢжҒ°жҒ°жҳҜиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж•ҷеӯҰеҹ№и®ӯзҡ„жң¬иҙЁе·ҘдҪңгҖӮж•ҷеӯҰеҹ№и®ӯе·ҘдҪңдҪңдёәж”ҝзӯ–е®Јдј гҖҒдёҡеҠЎжҸҗй«ҳзҡ„йҮҚиҰҒжүӢж®өпјҢдёҚжҳҜдёҖдёӘз©әжҙһзҡ„иҜҙж•ҷпјҢеҝ…е°Ҷдә§з”ҹе®һе®һеңЁеңЁзҡ„дҪңз”ЁпјҢиҝҷдҫҝжҳҜеҜ№еҶңжқ‘з”ҹдә§еҠӣеҸ‘еұ•е’ҢеҶңжқ‘з»ҸжөҺеҸ‘еұ•зҡ„ж №жң¬дҝқйҡңгҖӮж•ҷеӯҰеҹ№и®ӯе·ҘдҪңеҲҷжҳҜжҠҠе…ҡеңЁеҶңжқ‘еҶңдёҡеҶңж°‘еҸ‘еұ•й—®йўҳдёҠзҡ„и·ҜзәҝгҖҒж–№й’ҲгҖҒж”ҝзӯ–е‘ҠиҜүеӨ§е®¶пјҢ并引еҜјеҶңж°‘жңқзқҖеқҡе®ҡжӯЈзЎ®зҡ„ж”ҝжІ»ж–№еҗ‘еүҚиҝӣпјҢдҝқиҜҒеҶңжқ‘з»ҸжөҺе»әи®ҫзЁіжӯҘжҺЁиҝӣпјӣйҖҡиҝҮеҠ ејәж•ҷеӯҰеҹ№и®ӯпјҢд»ҘзӮ№еёҰйқўпјҢиғҪеӨҹдҪҝиҙўеҠЎдәәе‘ҳж ‘з«Ӣеқҡе®ҡзҡ„жҖқжғіж”ҝжІ»дҝЎеҝөпјҢи°ғеҠЁеҠіеҠЁиҖ…зҡ„з§ҜжһҒжҖ§е’ҢеҲӣйҖ жҖ§пјҢдёәзӨҫдјҡдё»д№үзӨҫдјҡе»әи®ҫиҙЎзҢ®жҷәж…§е’ҢеҠӣйҮҸгҖӮ

гҖҖгҖҖиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰжҳҜдёҖдёӘеӨҚжқӮзҡ„зӨҫдјҡй—®йўҳпјҢжҺЁиҝӣиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰжҳҜе…ЁзӨҫдјҡе…ұеҗҢзҡ„иҙЈд»»гҖӮдёҖдёӘе’Ңи°җзӨҫдјҡеҝ…然жҳҜдёҖдёӘеҶңжқ‘е’Ңи°җзҡ„зӨҫдјҡпјҢж•ҷеӯҰеҹ№и®ӯж— з–‘жҳҜеҠ еҝ«вҖңж°‘дё»жі•жІ»гҖҒе…¬е№іжӯЈд№үгҖҒиҜҡдҝЎеҸӢзҲұгҖҒе……ж»Ўжҙ»еҠӣгҖҒе®үе®ҡжңүеәҸгҖҒдәәдёҺиҮӘ然е’Ңи°җзӣёеӨ„вҖқж–°еҶңжқ‘е»әи®ҫзҡ„дёҖйЎ№еҹәзЎҖе·ҘдҪңпјҢжҳҜдҝғиҝӣеҶңжқ‘зӨҫдјҡй•ҝжңҹз№ҒиҚЈзЁіе®ҡе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жҷәеҠӣж”Ҝж’‘гҖӮеӣ жӯӨпјҢе»әи®ҫе’Ңи°җж–°еҶңжқ‘пјҢд»ҘеҸҠеҸ‘еұ•еҶңжқ‘з”ҹдә§еҠӣеҝ…然иҰҒиҝӣиЎҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж•ҷеӯҰеҹ№и®ӯпјҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж•ҷеӯҰеҹ№и®ӯжҳҜе»әи®ҫж–°еҶңжқ‘е’Ңжһ„е»әе’Ңи°җзӨҫдјҡпјҢеҸ‘еұ•з”ҹдә§еҠӣзҡ„жң¬иҙЁиҰҒжұӮгҖӮ

гҖҖгҖҖжҲ‘еӣҪзҡ„з»ҸжөҺгҖҒзӨҫдјҡгҖҒж–ҮеҢ–еҸ‘еұ•дёҚе№іиЎЎпјҢеҹҺд№Ўд№Ӣй—ҙгҖҒеҢәеҹҹд№Ӣй—ҙзҡ„еҹ№и®ӯж•ҷеӯҰд№ҹеӯҳеңЁеҫҲеӨ§е·®ејӮпјҢеҜ№еҶңжқ‘еҹ№и®ӯж•ҷеӯҰеҸ‘еұ•ж°ҙе№іжҷ®йҒҚиҗҪеҗҺдәҺеҹҺеёӮгҖӮиҰҒдҪҝиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰжңүж•Ҳең°еҫ—еҲ°еҸҜжҢҒз»ӯжҖ§ең°еҸ‘еұ•пјҢе°ұеҝ…йЎ»иҝӣиЎҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰз ”з©¶гҖӮеҹ№и®ӯж•ҷеӯҰз ”з©¶жңүзӣҠдәҺдҝғиҝӣжӯӨйЎ№е·ҘдҪң科еӯҰеҢ–гҖҒ规иҢғеҢ–гҖҒй«ҳж•ҲеҢ–гҖӮ

гҖҖгҖҖ4. иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰз ”з©¶жҳҜеўһејәеҹ№и®ӯж•ҷеӯҰй’ҲеҜ№жҖ§гҖҒжңүж•ҲжҖ§зҡ„еҹәзЎҖзҺҜиҠӮ

гҖҖгҖҖзӣ®еүҚпјҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰе·ҘдҪңж—ҘзӣҠеҸ—еҲ°йҮҚи§ҶпјҢдҪҶеңЁе®һи·өдёӯд»Қ然е‘ҲзҺ°еҮәдёҚе°‘й—®йўҳгҖӮеҰӮпјҡд»ҺеҶңжқ‘иҙўдјҡдәәе‘ҳеҸ‘еұ•зҡ„зҙ иҙЁиҰҒжұӮе’Ңеҹ№и®ӯиө„жәҗзҡ„жңүйҷҗжҖ§дёӨдёӘи§’еәҰжқҘиҖғиҷ‘пјҢеӯҳеңЁеҰӮдҪ•зЎ®е®ҡеҹ№и®ӯеҜ№иұЎгҖӮжӯӨеӨ–пјҢеҹ№и®ӯж•ҷеӯҰдёҚд»…иҰҒжұӮеҶңжқ‘иҙўдјҡдәәе‘ҳзҶҹж”ҝзӯ–гҖҒжңүж–ҮеҢ–гҖҒжҮӮжҠҖжңҜгҖҒиҝҳиҰҒдјҡз»ҸиҗҘпјҢеҚійңҖиҰҒжңүзҺ°д»ЈеҶңдёҡзҡ„з”ҹдә§гҖҒз®ЎзҗҶе’ҢжңҚеҠЎзҗҶеҝөзӯүеҶ…е®№пјҢеңЁеҹ№и®ӯж•ҷеӯҰдёӯеӯҳеңЁеҰӮдҪ•зЎ®е®ҡеҹ№и®ӯеҶ…е®№зӯүй—®йўҳгҖӮеӣ жӯӨпјҢз ”з©¶е·ҘдҪңеҜ№дәҺжҺЁиҝӣеҪ“еүҚиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰе·ҘдҪңзҡ„й’ҲеҜ№жҖ§гҖҒжңүж•ҲжҖ§пјҢеҸ‘еұ•зҺ°д»ЈеҶңдёҡгҖҒжҺЁиҝӣвҖңдёүеҶңвҖқеҸ‘еұ•жҳҜжңүж„Ҹд№үзҡ„гҖӮ

гҖҖгҖҖ5. иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰз ”з©¶жҳҜжҖ»з»“з»ҸйӘҢжҺўзҙўж•ҷеӯҰж–№жі•зҡ„ж №жң¬йҖ”еҫ„гҖӮ

гҖҖгҖҖз ”з©¶е·ҘдҪңжҳҜиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰе·ҘдҪңеҸ‘еұ•зҡ„жңүжңәз»„жҲҗйғЁеҲҶпјҢжҳҜдёҖйЎ№жҖ»з»“з»ҸйӘҢпјҢжҺўзҙўеҹ№и®ӯж•ҷеӯҰж–№жі•зҡ„з»јеҗҲжҖ§е·ҘдҪңгҖӮе®ғдёәжҸҗеҮәеҹ№и®ӯж•ҷеӯҰзҡ„科еӯҰ规еҲ’пјҢеҚҸи°ғеҗ„йғЁй—Ёзҡ„е·ҘдҪңе®үжҺ’пјҢжңүи®ЎеҲ’гҖҒжңүйҮҚзӮ№гҖҒжңүжӯҘйӘӨең°ејҖеұ•еҹ№и®ӯж•ҷеӯҰжҸҗдҫӣдҫқжҚ®пјӣе®ғдёәеҹ№и®ӯж•ҷеӯҰи®ҫи®ЎдёҖеҘ—иҰҶзӣ–йқўе№ҝгҖҒйҮҚзӮ№зӘҒеҮәгҖҒеҲҶзұ»жҳҺзЎ®зҡ„иҜҫзЁӢдҪ“зі»жҸҗдҫӣдҫқжҚ®гҖӮз ”з©¶е·ҘдҪңеўһејәеҜ№еҹ№и®ӯж•ҷеӯҰе·ҘдҪңзҡ„и®ӨиҜҶе’ҢеҲҶжһҗпјҢдёәжіЁйҮҚеҹ№е…»вҖңдјҡжҖқиҖғзҡ„еҶңж°‘вҖқпјҢеҗҢж—¶д№ҹжіЁйҮҚвҖңзҺ°еңәиҮідёҠвҖқгҖҒвҖңе’ҢеҶңж°‘зҙ§еҜҶз»“еҗҲвҖқзҡ„еҹ№и®ӯж•ҷеӯҰзҡ„зҗҶеҝөжҸҗдҫӣеҸӮиҖғгҖӮ

гҖҖгҖҖдәҢгҖҒж•ҷеӯҰз ”з©¶

гҖҖгҖҖпјҲдёҖпјүж”ҝзӯ–зұ»ж•ҷеӯҰз ”з©¶

гҖҖгҖҖж”ҝзӯ–и§ЈиҜ»ж•ҷеӯҰе®һи·өе®һж–Ҫдё»иҰҒжҳҜжғ…жҷҜжЁЎжӢҹпјҢжғ…жҷҜжЁЎжӢҹжҳҜжҢҮеңЁжЁЎжӢҹе…·дҪ“е·ҘдҪңжғ…жҷҜзҡ„зҺҜеўғдёӯпјҢйҖҡиҝҮжЁЎжӢҹеҸҢж–№пјҲжқ‘е№ІйғЁзҡ„жЁЎжӢҹиҖ…е’ҢзҫӨдј—зҡ„жЁЎжӢҹиҖ…пјүзҡ„жҸҗй—®е’Ңеӣһзӯ”жқҘжЈҖжөӢе®һи·өеҸҢж–№жҸҗй—®зҡ„ж–№ејҸпјҢеӣһзӯ”зҡ„еҮҶзЎ®еәҰпјҢиҜӯиЁҖиЎЁиҫҫиғҪеҠӣгҖҒеә”еҸҳиғҪеҠӣзӯүпјҢд»ҺиҖҢиҜ„д»·гҖҒиҖғж ёеӯҰе‘ҳзҡ„еҗ„йЎ№иғҪеҠӣдёҺжҪңеҠӣгҖӮе®ғжіЁйҮҚеҹ№е…»еӯҰе‘ҳеҜ№е…·дҪ“й—®йўҳеӨ„зҗҶзҡ„иғҪеҠӣпјҢе®ғе°Ҷж”ҝжІ»гҖҒж–ҮеҢ–гҖҒз®ЎзҗҶиҜёеӣ зҙ иһҚдёәдёҖдҪ“пјҢз»јеҗҲз»„жҲҗзү№е®ҡеІ—дҪҚиҒҢеҠЎиғҪеҠӣж Үеҝ—дҪ“зі»пјҢеңЁе®һи·өжҙ»еҠЁејҖеұ•зҡ„еҗҢж—¶пјҢеўһејәдәҶеҹ№и®ӯеҜ№иұЎзҡ„з«һдәүж„ҸиҜҶгҖӮиҖҢеңЁиҝҷз§Қж•ҷеӯҰе®һи·өдёӯиҰҒжұӮжҢҮеҜјж•ҷеёҲпјҢж №жҚ®жҙ»еҠЁзҡ„ејҖеұ•йҡҸж—¶еҜ№еӯҰе‘ҳиҝӣиЎҢйј“еҠұе’Ңеј•еҜјгҖӮ

гҖҖгҖҖпјҲдёҖпјүж”ҝзӯ–зұ»ж•ҷеӯҰз ”з©¶

гҖҖгҖҖиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж¶үеҸҠйқўе№ҝпјҢж”ҝзӯ–жҖ§ејәпјҢйЎ№зӣ®еӨҡпјҢз®ЎзҗҶйғЁй—ЁеӨҡпјҢеҗ„ең°жү§иЎҢйЎ№зӣ®е’Ңж ҮеҮҶдёҚе°ҪзӣёеҗҢгҖӮд»Һж•ҷеӯҰи§’еәҰи®ІпјҢж”ҝзӯ–зұ»зҡ„ж•ҷеӯҰдёҺе…¶д»–еҹ№и®ӯ科зӣ®зҡ„ж•ҷеӯҰжңүиҙЁзҡ„еҢәеҲ«гҖӮж”ҝзӯ–зұ»зҡ„ж•ҷеӯҰе®Ји®ІеҸҜд»Ҙж”ҫеӨ§иҫҗе°„еҚҠеҫ„пјҢз”ұдё»иҰҒйқўеҗ‘еҶңжқ‘иҙўдјҡдәәе‘ҳж”ҫеӨ§еҲ°ж•ҙдёӘеҶңжқ‘дәәеҸЈпјӣз”ұдё“й—Ёжңәжһ„ж”ҫеӨ§еҲ°еҶңжқ‘зӨҫдјҡпјӣз”ұйғЁй—Ёзӣ‘зқЈж”ҫеӨ§еҲ°зӨҫдјҡзӣ‘зқЈгҖӮиҝҷдёҖзӨҫдјҡзҹҘжҷ“еәҰзҡ„зү№ж®ҠжҖ§е°ұеҶіе®ҡдәҶж”ҝзӯ–зұ»еҹ№и®ӯж•ҷеӯҰдёҺзӨҫдјҡе®Јдј еҪўејҸеә”еӨҡе…ғеҢ–гҖӮ

гҖҖгҖҖ1гҖӮиҙўж”ҝзұ»ж•ҷеӯҰеә”еӨ„зҗҶеҘҪзҡ„еҮ дёӘй—®йўҳ

гҖҖгҖҖ第дёҖгҖҒе®Ҹи§Ӯж”ҝзӯ–е®Ји®ІдёҺеҫ®и§Ӯж”ҝзӯ–и§ЈиҜ»зӣёз»“еҗҲгҖӮиҙўж”ҝж”ҜеҶңж”ҝзӯ–ж—ўжңүеӣҪ家зә§ж”ҝзӯ–пјҢеҸҲжңүең°ж–№ж”ҝеәңй…ҚеҘ—ж”ҝзӯ–пјӣж—ўжңүж¶үеҶңж”ҝзӯ–пјҢеҸҲжңүж”ҜжҢҒзү§жё”жһ—ж”ҝзӯ–пјӣж—ўжңүж¶үеҸҠе…·дҪ“е“Ғз§Қзұ»зҡ„ж”ҝзӯ–пјҢеҸҲжңүж¶үеҸҠдёҚеҗҢиЎҢдёҡзҡ„ж”ҝзӯ–пјӣж—ўжңүжҷ®жғ жҖ§й•ҝж•Ҳж”ҝзӯ–пјҢеҸҲжңүйҳ¶ж®өжҖ§дёӘжҖ§ж”ҝзӯ–гҖӮжҖ»д№ӢпјҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰдёӯпјҢиҰҒиҖғиҷ‘ж”ҝзӯ–жң¬иә«зҡ„зү№ж®ҠжҖ§дёҺжҷ®йҒҚжҖ§пјҢжҺўзҙўе…¶еҹ№и®ӯж•ҷеӯҰзҡ„и·Ҝеҫ„пјҢиҝҪеҜ»е…¶еҹ№и®ӯж•ҷеӯҰзҡ„规еҫӢпјҢжҠҠеӣҪ家е®Ҹи§Ӯж”ҝзӯ–зҡ„еҹ№и®ӯе®Ји®ІдёҺең°ж–№ж”ҝеәңй…ҚеҘ—ж”ҝзӯ–и§ЈиҜ»жңүжңәең°з»“еҗҲиө·жқҘгҖӮеӣҪ家е®Ҹи§Ӯж”ҝзӯ–зҡ„е®Ји®ІпјҢеә”дҫ§йҮҚдәҺдёӯеӨ®дёҖеҸ·ж–Ү件пјҲиҝ‘е№ҙжқҘйғҪжҳҜж¶үеҶңеҶ…е®№пјүй’ҲеҜ№вҖңдёүеҶңвҖқзҡ„е®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–пјҢдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®гҖҒеҶңжқ‘е·ҘдҪңдјҡи®®зЎ®е®ҡзҡ„ж¶үеҶңз»ҸжөҺж”ҝзӯ–д»ҘеҸҠеҶңжқ‘еҗ„зұ»зӨҫдјҡдҝқйҡңеҲ¶еәҰзӯүгҖӮеҸӘжңүжҠҠиҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„е®Ји®Іж”ҫеңЁеӣҪ家е®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–еӨ§иғҢжҷҜдёӢпјҢж–№жҳҫеҫ—жӣҙжңүж”Ҝж’‘еҠӣпјҢжӣҙжңүеҺҡйҮҚж„ҹгҖӮ

гҖҖгҖҖ第дәҢгҖҒиҜҫе Ӯж•ҷеӯҰдёҺзӨҫдјҡе®Јдј зӣёз»“еҗҲгҖӮиҜҫе Ӯж•ҷеӯҰдёҺзӨҫдјҡе®Јдј е…·жңүдёҖе®ҡзҡ„е·®ејӮжҖ§пјҡйҰ–е…ҲпјҢжҺҘеҸ—е®Јдј зҡ„еҜ№иұЎдёҚеҗҢгҖӮеүҚиҖ…жҳҜжңүе…·дҪ“жҢҮеҗ‘пјҢеҗҺиҖ…еҲҷйқўеҗ‘еҶңжқ‘зӨҫдјҡе…ЁдҪ“жҲҗе‘ҳпјӣе…¶ж¬ЎпјҢж”ҝзӯ–дҝЎжҒҜзҡ„зҹҘжҷ“еәҰжңүе·®ејӮгҖӮеүҚиҖ…зҹҘжҷ“иҢғеӣҙе°ҸпјҢиҖҢеҗҺиҖ…зҹҘжҷ“еәҰеӨ§пјӣеҶҚж¬ЎпјҢеҸ‘жҢҘзҡ„ж•ҲиғҪдёҚе°ҪзӣёеҗҢгҖӮеүҚиҖ…зҡ„еҜ№иұЎжҳҜж”ҝзӯ–зҡ„жү§иЎҢиҖ…гҖҒе…‘зҺ°иҖ…е’Ңе…·дҪ“иҗҪе®һиҖ…пјҢеҗҺиҖ…ж—ўжҳҜж”ҝзӯ–жҲҗжһңзҡ„дә«еҸ—иҖ…пјҢеҸҲжҳҜж”ҝзӯ–иҗҪе®һзҡ„зӣ‘зқЈиҖ…гҖӮе……еҲҶеҸ‘жҢҘеҗҢдёҖдәӢзү©зҡ„дёӨдёӘж–№йқўзҡ„з§ҜжһҒжҖ§пјҢжҳҜдҝғиҝӣдәӢзү©еҸ‘еұ•зҡ„ж №жң¬еҠЁеҠӣгҖӮеӣ жӯӨпјҢиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰпјҢж—ўиҰҒжіЁйҮҚеҜ№еҶңжқ‘иҙўдјҡдәәе‘ҳеҹ№и®ӯе®Ји®ІпјҢжӣҙиҰҒйҮҮеҸ–иЎҢд№Ӣжңүж•Ҳзҡ„ж–№ејҸж–№жі•еҰӮеҚ°еҲ·е®Јдј е“ҒгҖҒе®Јдј еҶҢгҖҒе®Јдј еӣҫиЎЁзӯүпјҢйқўеҗ‘е№ҝеӨ§жқ‘ж°‘е№ҝдёәе®Јдј е…ҡе’ҢеӣҪ家жү¶жӨҚвҖңдёүеҶңвҖқзҡ„е®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–е’Ңиҙўж”ҝж”ҜеҶңж”ҝзӯ–гҖӮдҪҝе…ҡе’ҢеӣҪ家зҡ„ж”ҜеҶңгҖҒжғ еҶңгҖҒејәеҶңж”ҝзӯ–家喻жҲ·жҷ“дәәдәәжҳҺзҷҪпјҢжҝҖеҸ‘еҶңж°‘зӣҙжҺҘеҸӮдёҺж–°еҶңжқ‘е»әи®ҫгҖҒеҶңжқ‘е’Ңи°җзӨҫдјҡе»әи®ҫгҖҒеҶңжқ‘е°Ҹеә·зӨҫдјҡе»әи®ҫзҡ„з§ҜжһҒжҖ§е’Ңдё»еҠЁжҖ§гҖӮ

гҖҖгҖҖ第дёүгҖҒдј з»ҹеҹ№и®ӯж•ҷеӯҰж–№ејҸдёҺзҺ°д»ЈиҝңзЁӢж•ҷиӮІзӣёз»“еҗҲгҖӮдј з»ҹзҡ„ж•ҷеӯҰж–№ејҸжҳҜжҢҮеңЁеҹ№и®ӯж•ҷеӯҰиҝҮзЁӢдёӯпјҢж•ҷеёҲе’ҢеӯҰе‘ҳдёәе®һзҺ°еҹ№и®ӯж•ҷеӯҰзӣ®зҡ„пјҢе®ҢжҲҗеҹ№и®ӯж•ҷеӯҰд»»еҠЎиҖҢйҮҮеҸ–ж•ҷдёҺеӯҰзӣёдә’дҪңз”Ёзҡ„жҙ»еҠЁж–№ејҸзҡ„жҖ»з§°гҖӮзҺ°д»ЈиҝңзЁӢж•ҷиӮІжҳҜйҡҸзқҖзҺ°д»ЈдҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•иҖҢдә§з”ҹзҡ„дёҖз§Қж–°еһӢж•ҷиӮІеҪўејҸпјҢжҳҜжһ„зӯ‘зҹҘиҜҶз»ҸжөҺж—¶д»Јдәә们з»Ҳиә«еӯҰд№ дҪ“зі»зҡ„дё»иҰҒжүӢж®өгҖӮе®ғд»ҘзҺ°д»ЈиҝңзЁӢж•ҷиӮІжүӢж®өдёәдё»пјҢз»јеҗҲйқўжҺҲгҖҒеҮҪжҺҲе’ҢиҮӘеӯҰзӯүж•ҷеӯҰеҪўејҸгҖҒйҮҮз”ЁеӨҡз§ҚеӘ’дҪ“жүӢж®өиҒ”зі»ж•ҷеёҲеӯҰе‘ҳ并жүҝиҪҪиҜҫзЁӢеҶ…е®№гҖӮзҺ°д»ЈиҝңзЁӢж•ҷиӮІеҸҜд»Ҙжңүж•Ҳең°еҸ‘жҢҘеҗ„з§Қж•ҷиӮІиө„жәҗзҡ„дјҳеҠҝпјҢдёәеҗ„зұ»ж•ҷиӮІзҡ„ж•ҷиӮІиҙЁйҮҸжҸҗй«ҳжҸҗдҫӣжңүеҠӣж”ҜжҢҒпјҢдёәдёҚеҗҢзҡ„еӯҰд№ еҜ№иұЎжҸҗдҫӣж–№дҫҝеҝ«жҚ·е№ҝжіӣзҡ„ж•ҷиӮІжңҚеҠЎгҖӮдј з»ҹеҹ№и®ӯж•ҷеӯҰж–№ејҸпјҢдёҖиҲ¬е…·еӨҮеӣәе®ҡзҡ„ж•ҷеӯҰеңәжүҖпјҢйҮҮз”ЁйӣҶдёӯйқўжҺҲзҡ„ж–№ејҸпјҢж•ҷеёҲдёҺеӯҰе‘ҳеҸҜиҝ‘и·қзҰ»гҖҒйқўеҜ№йқўдәӨжөҒи®Ёи®әпјҢж•ҷеӯҰзҺҜеўғе’ҢеӯҰд№ вҖңж°”еңәвҖқжҜ”иҫғдјҳи¶ҠгҖӮзӣ®еүҚпјҢиҙўж”ҝйғЁдёӯеҚҺдјҡи®ЎеҮҪжҺҲеӯҰж Ўе·Із»ҸејҖйҖҡдәҶиҝңзЁӢж•ҷиӮІпјҢзҰҸе»әзңҒиҙўж”ҝеҺ…еҖҹеҠ©е…ЁзңҒе…ҡе‘ҳиҝңзЁӢж•ҷиӮІзҪ‘з»ңд№ҹе®һж–ҪдәҶиҙўж”ҝж”ҜеҶңж”ҝзӯ–иҝңзЁӢеҹ№и®ӯгҖӮеҗ„ең°еңЁеҹ№и®ӯдёӯеҸҜж №жҚ®иҮӘе·ұзҡ„жқЎд»¶йҖүжӢ©е…·дҪ“зҡ„еҹ№и®ӯж•ҷеӯҰж–№ејҸгҖӮ

гҖҖгҖҖ第еӣӣгҖҒеҚ•дёҖе№іеҸ°дёҺеӨҡе…ғиҪҪдҪ“зӣёз»“еҗҲгҖӮеңЁиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰе®һи·өдёӯпјҢеҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯдёәе®Јдј иҙўж”ҝж”ҜеҶңж”ҝзӯ–жҗӯе»әдәҶдёҖдёӘеҫҲеҘҪзҡ„е№іеҸ°гҖӮиҖҢеҸӮи®ӯиҖ…д»…йҷҗдәҺеҶңжқ‘иҙўдјҡдәәе‘ҳпјҢеҚ еҶңжқ‘дәәеҸЈзҡ„жҜ”йҮҚз”ҡеҫ®пјҢж”ҝзӯ–е®Јдј зҡ„ж·ұеәҰдёҺе№ҝеәҰдёҠеӯҳеңЁдёҖе®ҡзҡ„еұҖйҷҗжҖ§гҖӮж”ҝзӯ–е®Јдј еҹҹи¶Ҡе№ҝпјҢзҹҘжҷ“еәҰе°ұи¶ҠеӨ§пјҢж°‘дё»зЁӢеәҰе°ұи¶Ҡй«ҳпјҢдёҖдёӘеҘҪзҡ„ж”ҝзӯ–е°ұиғҪеӨҹеңЁйҳіе…үдёӢеҸ‘жҢҘеә”жңүзҡ„ж•ҲиғҪпјҢеҗҢж—¶д№ҹдёәзӨҫдјҡзӣ‘зқЈеҲӣйҖ жқЎд»¶гҖӮе°ұеҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯиҖҢиЁҖпјҢиҜҫе Ӯж•ҷеӯҰжҳҜж”ҝзӯ–зұ»еҹ№и®ӯж•ҷеӯҰдёӯйҰ–йҖүзҡ„дё»иҰҒиҪҪдҪ“пјӣе°ұйқўеҗ‘еҶңжқ‘дәәеҸЈе®Јдј е…ҡе’ҢеӣҪ家ж”ҜеҶңжғ еҶңж”ҝзӯ–жқҘи®ІпјҢе®Јдј иҪҪдҪ“еә”дёҚж–ӯеҲӣж–°гҖӮеҰӮеҖҹеҠ©еҶңжқ‘е№ҝж’ӯгҖҒй»‘жқҝжҠҘгҖҒж–ҮеҢ–е®ӨгҖҒе®Јдј еҶҢгҖҒе®Јдј з”»гҖҒж–Үиүәжј”еҮәзӯүеӨҡе…ғиҪҪдҪ“пјҢжӢ“еұ•ж”ҝзӯ–е®Јдј йҳөең°пјҢжү©еӨ§ж”ҝзӯ–е®Јдј еҠӣеәҰпјҢжҠҠе…ҡе’ҢеӣҪ家ж”ҜеҶңжғ еҶңж”ҝзӯ–зҡ„йҳіе…үжҷ®жҙ’еҲ°еҚғ家дёҮжҲ·гҖӮ

гҖҖгҖҖ第дә”гҖҒжұүиҜӯиЁҖж•ҷеӯҰдёҺж°‘ж—ҸиҜӯиЁҖж•ҷеӯҰзӣёз»“еҗҲгҖӮжҲ‘еӣҪжҳҜдёҖдёӘз»ҹдёҖзҡ„еӨҡж°‘ж—ҸеӣҪ家пјҢж°‘ж—ҸеӨҡгҖҒиҜӯиЁҖеӨҡгҖҒж–Үеӯ—д№ҹеӨҡгҖӮе°ұжұүиҜӯеҸҜеҲ’еҲҶдёәдёғеӨ§ж–№иЁҖпјӣе°ұе°‘ж•°ж°‘ж—ҸиҜӯиЁҖжқҘи®ІпјҢйҷӨеӣһж—ҸгҖҒж»Ўж—ҸдҪҝз”ЁжұүиҜӯеӨ–пјҢе…¶д»–53дёӘж°‘ж—Ҹе…ұдҪҝз”Ё72з§ҚиҜӯиЁҖпјҢе·ІжҲҗдёәжң¬ж—ҸжҜҚиҜӯпјҢ并дҪңдёәж—Ҙеёёз”ҹжҙ»зҡ„дё»иҰҒдәӨйҷ…е·Ҙе…·гҖӮеӨҡж°‘ж—Ҹжһ„жҲҗгҖҒеӨҡж°‘ж—ҸиҜӯиЁҖдәӨжөҒгҖҒеӨҡж°‘ж—Ҹж–ҮеҢ–дј жүҝпјҢеҠ д№ӢзәҰеҚ е…ЁеӣҪдәәеҸЈ8%гҖҒеҲҶеёғдәҺеҚ е…ЁеӣҪжҖ»йқўз§Ҝ50вҖ”60%зҡ„еңҹең°дёҠгҖҒеұ…дҪҸеҲҶж•ЈгҖҒдәӨйҖҡдёҚдҫҝгҖҒдҝЎжҒҜдёҚз•…д№Ӣзү№ж®ҠжҖ§пјҢз»ҷж”ҝзӯ–зұ»еҹ№и®ӯж•ҷеӯҰе’Ңеҹ№и®ӯз»„з»Үе·ҘдҪңеёҰжқҘдәҶдёҖе®ҡйҡҫеәҰгҖӮеҗҢж—¶пјҢеҹ№и®ӯж•ҷжқҗзҡ„зҝ»иҜ‘иҷҪ然йҮҸдёҚеӨ§дҪҶз§Қзұ»еӨҡпјҢеҹ№и®ӯжҲҗжң¬иҮӘ然дёҠеҚҮгҖӮж°‘ж—Ҹй—®йўҳдәӢе…іеӣҪ家稳е®ҡпјҢдёқжҜ«дёҚеҸҜ马иҷҺгҖӮиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰеҸӘиғҪжҷ®еҸҠдёҚеҸҜз©әзјәпјҢеә”еҜ»жұӮйҖӮе®ңзҡ„ж–№ејҸж–№жі•пјҢдҫқйқ еҹәеұӮж”ҝеәңе’ҢеҹәеұӮиҙўж”ҝйғЁй—ЁеёҰвҖңеҸҢиҜӯвҖқж•ҷеёҲжҲ–ж°‘ж—ҸиҜӯиЁҖж•ҷеёҲйҖҒеҹ№и®ӯгҖҒйҖҒе®Јдј иҝӣжқ‘е…ҘжҲ·пјҢжҠҠеҹ№и®ӯе’Ңе®Јдј еҒҡеҲ°е®¶гҖӮ

гҖҖгҖҖ2гҖҒж•ҷеӯҰеҶ…е®№дҫқжүҳ

гҖҖгҖҖжҲ‘еӣҪеҮәеҸ°зҡ„иҙўж”ҝж”ҜеҶңж”ҝзӯ–дё»иҰҒеҢ…жӢ¬еҶңдёҡзЁҺ收еҮҸе…ҚгҖҒеҜ№з§ҚзІ®еҶңж°‘зӣҙжҺҘиЎҘиҙҙгҖҒиүҜз§ҚиЎҘиҙҙзӯүеҗ„з§Қиҙўж”ҝж”ҜеҶңж”ҝзӯ–пјҢйҖҗжӯҘж”№еҸҳдәҶжҲ‘еӣҪеҶңдёҡе®Ҹи§Ӯи°ғжҺ§ж–№ејҸпјҢе®һзҺ°дәҶеӣҪ家еҜ№еҶңдёҡгҖҒеҶңж°‘гҖҒеҶңжқ‘з”ұвҖңеҸ–вҖқеҲ°вҖңдәҲвҖқзҡ„йҮҚеӨ§иҪ¬еҸҳпјҢеҲқжӯҘеҪўжҲҗдәҶдёҖдёӘеӣҙз»•зІ®йЈҹз”ҹдә§гҖҒеҶңж°‘еўһ收е’ҢдҝқжҠӨз”ҹжҖҒзҺҜеўғзӯүзӣ®ж ҮпјҢз»јеҗҲиЎҘиҙҙе’Ңдё“йЎ№иЎҘиҙҙзӣёз»“еҗҲгҖҒзӣҙжҺҘиЎҘиҙҙдёҺдё“йЎ№иЎҘеҠ©зӣёз»“еҗҲзҡ„иҙўж”ҝж”ҜеҶңж”ҝзӯ–жЎҶжһ¶дҪ“зі»гҖӮ

гҖҖгҖҖдё»иҰҒиҙўж”ҝж”ҜеҶңж”ҝзӯ–зҡ„еҲҶзұ»пјҡ

гҖҖгҖҖжҢүдё–иҙёз»„з»Ү规еҲҷиҝӣиЎҢеҲҶзұ»пјҢеҸҜеҲҶдёәй»„з®ұж”ҝзӯ–гҖҒи“қз®ұж”ҝзӯ–гҖҒз»ҝз®ұж”ҝзӯ–пјӣжҢүз…§ж”ҝзӯ–зҡ„жҖ§иҙЁеҲҶзұ»пјҢеҸҜеҲҶдёәе…·жңүжҷ®жғ еҲ¶е’Ңзү№жғ еҲ¶жҖ§иҙЁзҡ„еҗ„йЎ№иЎҘиҙҙгҖҒиЎҘеҠ©ж”ҝзӯ–пјӣжҢүе®һж–Ҫж–№ејҸе’Ңж“ҚдҪңж–№жі•еҲҶзұ»пјҢеҸҜеҲҶдёәеёӮеңәж”ҝзӯ–гҖҒзӣҙжҺҘиЎҘиҙҙгҖҒж”ҝеәңе…¬зӣҠжңҚеҠЎгҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫзӯүпјӣжҢүз…§ж”ҝзӯ–зӣ®ж Үе’ҢдҪңз”Ёж•ҲжһңеҲҶзұ»пјҢеҸҜеҲҶдёәдҝқйҡңеҶң民收е…Ҙж”ҝзӯ–гҖҒдҝғиҝӣз”ҹдә§еҸ‘еұ•ж”ҝзӯ–гҖҒдҝқжҠӨз”ҹжҖҒзҺҜеўғж”ҝзӯ–зӯүгҖӮж №жҚ®жҲ‘еӣҪеӣҪжғ…пјҢзӣ®еүҚпјҢжҲ‘еӣҪиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҸҜеҲҶдёәзӣҙжҺҘиЎҘиҙҙгҖҒж”ҝеәңе…¬зӣҠжңҚеҠЎгҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫзӯүгҖӮ

гҖҖгҖҖзӣҙжҺҘиЎҘиҙҙж”ҝзӯ–

гҖҖгҖҖзӣҙжҺҘиЎҘиҙҙж”ҝзӯ–жҳҜзӣёеҜ№дёҺй—ҙжҺҘиЎҘиҙҙиҖҢиЁҖпјҢжҳҜжҢҮйҖҡиҝҮзЁҺ收еҮҸе…ҚгҖҒиҙ№з”ЁеҮҸе…ҚгҖҒзҺ°йҮ‘иЎҘиҙҙгҖҒзү©иө„иЎҘеҠ©гҖҒеҸҠд»·ж је№Ійў„зӯүж–№ејҸеҜ№еҶңдёҡз”ҹдә§гҖҒеҠ е·ҘгҖҒжөҒйҖҡгҖҒиҙёжҳ“зӯүзҺҜиҠӮзҡ„ж”ҜжҢҒж”ҝзӯ–пјҢд№ҹе°ұжҳҜеҜјеҗ‘жҖ§иҙўж”ҝеҶңдёҡж”ҜеҮәгҖӮеҰӮжһңжҢүзӣҙжҺҘиЎҘиҙҙзҡ„зӣ®ж Үе’Ңе®һйҷ…ж•ҲжһңзңӢпјҢд№ҹеҸҜе°ҶзӣҙжҺҘиЎҘиҙҙеҲҶдёәдёүзұ»пјҡеӣҪ家е®һж–Ҫзҡ„дҝғиҝӣеҶңж°‘еўһ收зҡ„еҗ„йЎ№иЎҘиҙҙж”ҝзӯ–пјҢдҝғиҝӣеҶңдёҡз”ҹдә§зҡ„зӣҙжҺҘиЎҘиҙҙж”ҝзӯ–пјҢдҝғиҝӣз”ҹжҖҒзҺҜеўғдҝқжҠӨж–№йқўзҡ„зӣҙжҺҘиЎҘиҙҙж”ҝзӯ–гҖӮ

гҖҖгҖҖж”ҝеәңе…¬е…ұжңҚеҠЎж”ҝзӯ–

гҖҖгҖҖе…¬е…ұжңҚеҠЎжҳҜжҢҮж”ҝеәңеңЁдёҖиҲ¬жҖ§иЎҢж”ҝз®ЎзҗҶгҖҒеҶңдёҡз§‘з ”гҖҒеҶңдёҡжҺЁе№ҝе’ЁиҜўжңҚеҠЎгҖҒеҹ№и®ӯжңҚеҠЎгҖҒеҠЁжӨҚзү©з–«з—…йҳІжІ»гҖҒеҶңдә§е“ҒжЈҖйӘҢдёҺиҙЁйҮҸжҺ§еҲ¶гҖҒеёӮеңәдҝғй”ҖдёҺи®ӨиҜҒзӯүж–№йқўдёәеҶңдёҡз”ҹдә§иҖ…жҸҗдҫӣзҡ„еҗ„з§ҚжңҚеҠЎгҖӮдё»иҰҒжңүдёӨдёӘж–№йқўпјҡдёҖжҳҜж”Ҝд»ҳд»ҺдәӢиҝҷдәӣжҙ»еҠЁзҡ„дәәе‘ҳе·Ҙиө„пјӣдәҢжҳҜиҝӣиЎҢиҝҷдәӣжҙ»еҠЁзҡ„дёҡеҠЎиҙ№з”ЁгҖӮ

гҖҖгҖҖеҹәзЎҖи®ҫж–Ҫе»әи®ҫжҠ•иө„ж”ҝзӯ–

гҖҖгҖҖеҹәзЎҖи®ҫж–Ҫе»әи®ҫдё»иҰҒжҳҜжҢҮеҲ©з”ЁеӣҪ家иҙўж”ҝиө„йҮ‘зӣҙжҺҘжҠ•иө„иҝӣиЎҢйЎ№зӣ®е»әи®ҫпјҢж”№е–„еҶңдёҡз”ҹдә§зҡ„еҹәзЎҖжқЎд»¶пјҢжңҚеҠЎдәҺеҶңжқ‘еҢәеҹҹз”ҹдә§е’ҢеҶңжқ‘еұ…ж°‘з”ҹжҙ»гҖӮеҶңжқ‘йҒ“и·Ҝе»әи®ҫгҖҒеҶңжқ‘йҘ®ж°ҙзі»з»ҹгҖҒеҶңжқ‘иғҪжәҗе»әи®ҫгҖҒеҗ„зұ»ж°ҙеҲ©е»әи®ҫгҖҒеҶңз”°е№іж•ҙжІ»зҗҶзӯүгҖӮ

гҖҖгҖҖдё»иҰҒиҙўж”ҝж”ҜеҶңж”ҝзӯ–

гҖҖгҖҖзӣ®еүҚжҲ‘еӣҪиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҮәеҸ°зҡ„йҮҚеӨ§жҺӘж–Ҫдё»иҰҒеҢ…жӢ¬пјҡ

гҖҖгҖҖеҶң民收е…ҘжҖ§з»јеҗҲиЎҘиҙҙгҖӮдё»иҰҒеҢ…жӢ¬еҜ№еҶңж°‘зҡ„зЁҺ收еҮҸе…ҚгҖҒз§ҚзІ®еҶңж°‘зӣҙжҺҘиЎҘиҙҙгҖҒеҶңиө„з»јеҗҲиЎҘиҙҙзӯүжҷ®жғ жҖ§иЎҘиҙҙзӯүгҖӮ

гҖҖгҖҖеҶңдёҡе°ҸеһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҘеҠ©ж”ҝзӯ–гҖӮ

гҖҖгҖҖеҶңдёҡжҠ•е…Ҙе“ҒиЎҘиҙҙгҖӮдё»иҰҒеҢ…жӢ¬иүҜз§ҚиЎҘиҙҙгҖҒеҶңжңәе…·иҙӯзҪ®иЎҘиҙҙгҖӮ

гҖҖгҖҖеҶңдёҡж•‘еҠ©иЎҘиҙҙгҖӮдё»иҰҒеҢ…жӢ¬еҶңдёҡз”ҹдә§ж•‘зҒҫиЎҘеҠ©гҖҒйҮҚеӨ§еҠЁзү©з–«з—…йҳІжІ»иЎҘеҠ©гҖҒеҶңдёҡдҝқйҷ©иЎҘиҙҙзӯүгҖӮ

гҖҖгҖҖз»“жһ„и°ғж•ҙиЎҘиҙҙж”ҝзӯ–гҖӮдё»иҰҒеҢ…жӢ¬еҗ„ең°иҙўж”ҝдёәдәҶеҸ‘еұ•з»ҸжөҺдҪңзү©е’ҢеӣӯиүәдҪңзү©зҡ„иЎҘиҙҙгҖӮ

гҖҖгҖҖеҶңдёҡ科жҠҖе’Ңж•ҷиӮІиЎҘиҙҙгҖӮдё»иҰҒеҢ…жӢ¬еҠіеҠЁеҠӣиҪ¬з§»еҹ№и®ӯиЎҘеҠ©гҖҒж–°еһӢеҶңж°‘еҹ№и®ӯиЎҘеҠ©гҖҒжөӢеңҹй…Қж–№ж–ҪиӮҘиЎҘеҠ©гҖҒеҶңдёҡ科жҠҖжҺЁе№ҝиЎҘеҠ©гҖҒ科жҠҖе…ҘжҲ·жҠҖжңҜиЎҘиҙҙгҖҒд№қе№ҙд№үеҠЎж•ҷиӮІвҖңдёӨе…ҚдёҖиЎҘвҖқзӯүгҖӮ

гҖҖгҖҖеҶңдёҡз”ҹжҖҒе»әи®ҫиЎҘиҙҙгҖӮдё»иҰҒеҢ…жӢ¬жІјж°”е·ҘзЁӢгҖҒйҖҖиҖ•иҝҳжһ—гҖҒйҖҖзү§иҝҳиҚүиЎҘиҙҙгҖҒеӨ©з„¶жһ—дҝқжҠӨе·ҘзЁӢиЎҘеҠ©гҖҒжЈ®жһ—з”ҹжҖҒж•ҲзӣҠиЎҘеҒҝеҹәйҮ‘гҖҒжҸҗеҚҮеңҹеЈӨжңүжңәиҙЁиЎҘиҙҙеҸҠе…»ж®–е°ҸеҢәе»әи®ҫиЎҘеҠ©зӯүгҖӮ

гҖҖгҖҖзҺ°д»ЈеҶңдёҡз”ҹдә§еҸ‘еұ•иө„йҮ‘йЎ№зӣ®гҖӮ2008е№ҙдёӯеӨ®иҙўж”ҝи®ҫз«ӢдәҶзҺ°д»ЈеҶңдёҡз”ҹдә§еҸ‘еұ•иө„йҮ‘йЎ№зӣ®пјҢж”ҜжҢҒеҗ„ең°еҸ‘еұ•зІ®жІ№й«ҳдә§е’ҢдјҳеҠҝзү№иүІгҖҒе®үе…Ёй«ҳж•ҲеҶңдёҡпјҢдҝғиҝӣеҶңдёҡзЁіе®ҡеҸ‘еұ•е’ҢеҶңж°‘жҢҒз»ӯеўһ收гҖӮ

гҖҖгҖҖеҶңдёҡдә§дёҡеҢ–з»ҸиҗҘиЎҘиҙҙж”ҝзӯ–гҖӮдё»иҰҒжҳҜжҢҮеӣҪ家еҜ№еҶңдёҡз”ҹдә§дә§дёҡеҢ–з»ҸиҗҘеҮәеҸ°зҡ„еҗ„з§ҚзЁҺ收еҮҸе…Қж”ҝзӯ–е’ҢжҠ•иө„иЎҘеҠ©зӯүж”ҝзӯ–гҖӮ

гҖҖгҖҖжңҖдҪҺ收иҙӯд»·ж”ҝзӯ–гҖӮиҜҘж”ҝзӯ–жҳҜ2004е№ҙзІ®йЈҹ收иҙӯд»·ж је’ҢеёӮеңәе…Ёйқўж”ҫејҖеҗҺеҮәеҸ°зҡ„гҖӮ

гҖҖгҖҖе…¶д»–ж°‘з”ҹиЎҘеҠ©еҘ–еҠұж”ҝзӯ–гҖӮвҖңдә”дҝқжҲ·вҖқдҫӣе…»гҖҒжңҖдҪҺз”ҹжҙ»дҝқйҡңгҖҒдјҳжҠҡжҠҡжҒӨиЎҘеҠ©гҖҒй«ҳйҫ„иҖҒдәәз”ҹжҙ»иЎҘеҠ©гҖҒи®ЎеҲ’з”ҹиӮІеҘ–еҠұд»ҘеҸҠжқ‘з»„е№ІйғЁжҠҘй…¬зӯү

гҖҖгҖҖжҖ»зҡ„жқҘзңӢпјҢжҲ‘еӣҪе·Із»ҸеҪўжҲҗдәҶеӣҙз»•зІ®йЈҹеҸ‘еұ•гҖҒеҶңж°‘еўһ收гҖҒдҝқжҠӨз”ҹжҖҒзҺҜеўғдёүдёӘдё»иҰҒзӣ®ж ҮпјҢиҰҶзӣ–еҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒз§ҚеӯҗгҖҒеҶңдёҡжңәжў°гҖҒз”ҹдә§з»“жһ„гҖҒз”ҹдә§жҠҖжңҜгҖҒеҶңдә§е“ҒеҠ е·ҘгҖҒзҒҫе®іж•‘еҠ©гҖҒеҶңдә§е“Ғд»·ж јзӯүеҗ„дёӘзҺҜиҠӮе’ҢеҶ…е®№зҡ„иҙўж”ҝж”ҜеҶңж”ҝзӯ–дҪ“зі»гҖӮ

гҖҖгҖҖпјҲдәҢпјүиҙўдјҡзұ»ж•ҷеӯҰз ”з©¶

гҖҖгҖҖеҶңжқ‘иҙўдјҡдәәе‘ҳж— и®әжҳҜж•ҙдҪ“иҝҳжҳҜдёӘдҪ“пјҢеңЁең°еҹҹгҖҒж–ҮеҢ–гҖҒз”ҹжҙ»зҺҜеўғгҖҒдёӘдәәйҳ…еҺҶзӯүж–№йқўйғҪжңүе…¶зү№ж®ҠжҖ§е’Ңе·®ејӮжҖ§гҖӮиҝҷз§Қеӣәжңүзҡ„зү№ж®ҠжҖ§е’Ңе·®ејӮжҖ§пјҢеҶіе®ҡдәҶжҲ‘们еңЁеҹ№и®ӯж—¶иҰҒдёҖеҲҮд»Һе®һйҷ…еҮәеҸ‘пјҢи§Ҷеҹ№и®ӯиҙЁйҮҸдёә第дёҖиҰҒеҠЎпјҢзҙ иҙЁжҸҗеҚҮжүҚжҳҜзЎ¬йҒ“зҗҶгҖӮеңЁз»„зҸӯзҡ„еҪўејҸдёҠпјҢд»ҘвҖңеҲҶзұ»гҖҒеҲҶеұӮвҖқз»„зҸӯеҹ№и®ӯжңҖдјҳгҖӮвҖңеҲҶзұ»гҖҒеҲҶеұӮвҖқе°ұжҳҜжҠҠеҗҢдёҖеІ—дҪҚпјҢеҗҢдёҖи®ӨзҹҘзЁӢеәҰпјҢеҗҢдёҖеӯҰд№ еҸҜиғҪжҖ§ж°ҙе№ізҡ„еӯҰе‘ҳз»„еҗҲдёәеҗҢдёҖзҸӯпјҲжңҹпјүж¬ЎеҸӮи®ӯпјҢжңүеҲ©дәҺеҹ№и®ӯж•ҷеӯҰзӣ®ж Үе’Ңеҹ№и®ӯж•ҷеӯҰеҶ…е®№и®ҫи®ЎгҖӮеңЁеҹ№и®ӯж•ҷеӯҰи®ҫи®ЎдёҠпјҢд»ҘвҖңдјҡи®ЎеҹәзЎҖзҹҘиҜҶдёҺеҹәжң¬жҠҖиғҪвҖқдёәдё»иҰҒеҶ…е®№пјҢд»ҘвҖңй’ҲеҜ№жҖ§гҖҒе®һз”ЁжҖ§гҖҒеҸҜж“ҚдҪңжҖ§вҖқдёәж•ҷеӯҰзӣ®ж ҮпјҢд»Ҙеёёз”Ёз»ҸжөҺдёҡеҠЎдёәжЎҲдҫӢпјҢйҮҮеҸ–дјҡи®Ўе®һи®ӯзҡ„ж•ҷеӯҰжүӢж®өпјҢиҝӣиЎҢж•ҷеӯҰе®һи·өпјҢж—ўиғҪзі»з»ҹең°еӯҰд№ дё“дёҡзҹҘиҜҶпјҢеҸҲиғҪжҸҗй«ҳеӯҰе‘ҳзҡ„е®һйҷ…ж“ҚдҪңиғҪеҠӣгҖӮ

гҖҖгҖҖж №жҚ®еҹ№и®ӯеҜ№иұЎе®һж–ҪеҲҶзұ»еҲҶеұӮж•ҷеӯҰпјҢеҹ№и®ӯеҜ№иұЎеҲҶзұ»зӨәж„Ҹеӣҫпјҡ

гҖҖгҖҖж•ҷеӯҰеҮҶеӨҮ

гҖҖгҖҖжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®Ўж•ҷеӯҰе®һи·өеүҚжңҹеҮҶеӨҮе·ҘдҪңеҢ…жӢ¬пјҡ

гҖҖгҖҖж №жҚ®еҹ№и®ӯи®ЎеҲ’гҖҒеҹ№и®ӯеҶ…е®№гҖҒеҹ№и®ӯеҜ№иұЎз»„з»ҮеёҲиө„зј–еҶҷе…·дҪ“ж•ҷжЎҲгҖҒжҺҲиҜҫеҶ…е®№гҖҒж•ҷеӯҰжЎҲдҫӢгҖҒеҮҶеӨҮеҹ№и®ӯиө„ж–ҷзӯүгҖӮ

гҖҖгҖҖжҢүз…§еҹ№и®ӯдәәж•°зЎ®е®ҡж•ҷеӯҰе®һи·өзҡ„еңәең°гҖҒеӨҡеӘ’дҪ“ж•ҷеӯҰи®ҫеӨҮгҖӮ

гҖҖгҖҖж•ҷеёҲжҢүз…§еҹ№и®ӯд»»еҠЎгҖҒжҢҮе®ҡж•ҷжқҗеҸҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®Ўж•ҷеӯҰеҶ…е®№еҮҶеӨҮж•ҷжЎҲпјҢеҲ¶дҪңжЎҲдҫӢеҸҠжЎҲдҫӢиҢғжң¬гҖӮ

гҖҖгҖҖи®Ёи®әиҖғиҜ„иЎЁгҖӮиҖғиҜ„иЎЁдёҖиҲ¬еҢ…жӢ¬зҡ„еҶ…е®№жңүпјҢйўҳзӣ®еҶ…е®№пјҢе®һи·өе°Ҹ组姓еҗҚгҖҒйўҳзӣ®и§Јзӯ”жғ…еҶөе’Ңи®Ёи®әеҶ…е®№зӯүгҖӮ

гҖҖгҖҖеҮҶеӨҮж•ҷеӯҰз”Ёе…·гҖӮеҰӮиЎЁж јгҖҒиҙҰйЎөгҖҒдјҡи®ЎеҚ°з« зӯүдјҡи®ЎеҠһе…¬з”Ёе…·гҖӮ

гҖҖгҖҖеҒҡеҘҪеҲҶз»„гҖӮжҠҠе®һи·өеҜ№иұЎеҲҶжҲҗиӢҘе№Із»„пјҢдёҖз»„иӢҘе№ІеҗҚе®һи·өеҜ№иұЎгҖӮ

гҖҖгҖҖж•ҷеӯҰе®һж–Ҫ

гҖҖгҖҖд»ЈзҗҶдјҡи®ЎгҖҠдјҡи®ЎеҹәзЎҖзҹҘиҜҶе’Ңдјҡи®Ўеҹәжң¬жҠҖиғҪгҖӢеҹ№и®ӯж•ҷеӯҰе®һж–Ҫ

гҖҖгҖҖгҖҠдјҡи®ЎеҹәзЎҖзҹҘиҜҶе’Ңдјҡи®Ўеҹәжң¬жҠҖиғҪгҖӢж•ҷеӯҰе®һж–ҪиҝҮзЁӢдёӯпјҢж—ўиҰҒжңүзӣ®еүҚжүҖеә”з”Ёзҡ„ж—Ҙеёёз»ҸжөҺдёҡеҠЎж ёз®—зҹҘиҜҶпјҢеҸҲиҰҒжңүеҶңжқ‘з»ҸжөҺеҸ‘еұ•еҗҺжүҖеә”е…·еӨҮзҡ„ж–°дёҡеҠЎж ёз®—жҠҖиғҪпјҢеүҚиҖ…дҫ§йҮҚеңЁвҖң规иҢғвҖқдәҢеӯ—дёҠдёӢеҠҹеӨ«пјҢеҗҺиҖ…еңЁж–°зҹҘиҜҶж–°жҠҖиғҪзҡ„вҖңеӮЁеӨҮвҖқдёҠеҒҡж–Үз« гҖӮеңЁеҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯ驶е…ҘжӯЈеёёеҢ–иҪЁйҒ“еҗҺпјҢдјҡи®Ўе®һеҠЎеҲҶзұ»еҹ№и®ӯе®ңжіЁйҮҚе…¶еҹ№и®ӯеҶ…е®№зҡ„й’ҲеҜ№жҖ§гҖҒе®һз”ЁжҖ§е’ҢеҸҜж“ҚдҪңжҖ§гҖӮ

гҖҖгҖҖеҜ№еҶңжқ‘иҙўеҠЎдәәе‘ҳд»ЈзҗҶдјҡи®Ўзҡ„ж•ҷеӯҰе®һж–ҪпјҢйҰ–е…ҲпјҢи§ЈеҶівҖңеә”зҹҘеә”дјҡвҖқгҖӮеҰӮдҪ•е»әиҙҰеҢ…жӢ¬жҖ»иҙҰе’ҢжҳҺз»ҶиҙҰпјӣеҺҹе§ӢеҮӯиҜҒзҡ„еҸ–еҫ—е’Ңе®Ўж ёпјӣи®°иҙҰеҮӯиҜҒзҡ„еЎ«еҲ¶пјҲйҮҚзӮ№ејәи°ғдјҡ计科зӣ®зҡ„зЎ®и®Өе’ҢдҪҝз”ЁпјүпјӣиҙҰз°ҝзҡ„зҷ»и®°пјӣдјҡи®ЎжҠҘиЎЁзҡ„зј–еҲ¶гҖӮж•ҷеӯҰдёӯдё»иҰҒи®ІжҺҲгҖҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®ЎгҖӢ第дёүйғЁеҲҶпјҢйҮҚзӮ№жҳҜпјҡиҙ§еёҒиө„йҮ‘дёҺеҫҖжқҘдёҡеҠЎж ёз®—пјҢеә“еӯҳзү©иө„дёҺеӣәе®ҡиө„дә§ж ёз®—пјҢиө„йҮ‘зӯ№йӣҶдёҡеҠЎж ёз®—пјҢеҶңдёҡиө„дә§ж ёз®—зӯүдёҖиҲ¬жҖ§еёёз”ЁдёҡеҠЎзҡ„еӨ„зҗҶгҖӮеҗҢж—¶пјҢеҜ№дәҺеҶңжқ‘з»ҸжөҺеҸ‘еұ•зӣёеҜ№ж»һеҗҺпјҢзҺ°д»ЈеүҚжІҝдјҡи®Ўж ёз®—зӣ®еүҚе°ҡжңӘж¶үеҸҠзҡ„ең°еҢәпјҢеңЁеҹ№и®ӯдёӯд№ҹеҸҜйҖүи®Із”ҹдә§иҝҮзЁӢдёҡеҠЎж ёз®—пјҢз»ҸиҗҘиҝҮзЁӢдёҡеҠЎж ёз®—пјҢ收е…ҘеҪўжҲҗеҸҠе…¶еҲҶй…Қж ёз®—зӯүдјҡи®Ўж ёз®—ж–°жҠҖиғҪпјҢжӢ“еұ•д»Һдёҡдәәе‘ҳзҡ„дё“дёҡзҹҘиҜҶеҹҹпјҢжҸҗеҚҮд»Һдёҡдәәе‘ҳзҡ„з»јеҗҲзҙ иҙЁгҖӮ

гҖҖгҖҖе…¶ж¬ЎпјҢ规иҢғдјҡи®Ўж ёз®—гҖӮд»Ҙдјҡи®Ўе®һеҠЎж“ҚдҪңпјҢиҝӣиЎҢеҹәжң¬дёҡеҠЎж ёз®—пјҢзә жӯЈд»ҘеҫҖеЎ«еҲ¶е’Ңе®Ўж ёеҮӯиҜҒгҖҒзҷ»и®°иҙҰз°ҝзӯүдёҚ规иҢғзҡ„й—®йўҳгҖӮдјҡи®Ўеҹәжң¬жҠҖиғҪж•ҷеӯҰдёӯпјҢеҸҜд»Ҙиҝҗз”ЁиҙўеҠЎиҪҜ件гҖҒжүӢе·Ҙи®°иҙҰзӯүжүӢж®өпјҢе°Ҷиҙ§еёҒиө„йҮ‘гҖҒеҫҖжқҘж¬ҫйЎ№гҖҒз»ҸиҗҘ收ж”ҜгҖҒиҙўж”ҝиҪ¬з§»ж”Ҝд»ҳиө„йҮ‘зӯүж ёз®—дёҡеҠЎе»әз«ӢжЁЎжӢҹиҙҰеҘ—пјҢи®ҫзҪ®жҖ»иҙҰе’ҢжҳҺз»ҶиҙҰжј”зӨәиҙҰз°ҝж јејҸпјҢеҰӮжҖ»иҙҰж јејҸгҖҒж—Ҙи®°иҙҰж јејҸгҖҒжҳҺз»ҶиҙҰж јејҸпјҢеҲ¶дҪңдјҡи®ЎеҮӯиҜҒгҖҒзҷ»и®°иҙҰз°ҝпјҢзј–еҲ¶з§‘зӣ®жұҮжҖ»иЎЁпјҢзј–еҲ¶дјҡи®ЎжҠҘиЎЁгҖӮи®©еӯҰе‘ҳйҖҡиҝҮеӨҡеӘ’дҪ“жј”зӨәпјҢзӣҙжҺҘи§Ӯж‘©дјҡи®Ўж ёз®—зҡ„ж–№жі•гҖӮ

гҖҖгҖҖжңҖеҗҺпјҢдё“йўҳи§ЈиҜ»з–‘йҡҫгҖӮдё“йўҳи®Іи§Јд»ЈзҗҶдјҡи®ЎеңЁиҙўеҠЎз®ЎзҗҶгҖҒдјҡи®Ўж ёз®—зӯүе·ҘдҪңдёӯзҡ„йҡҫзӮ№гҖҒзӘҒеҮәй—®йўҳгҖӮеҰӮжқ‘зә§дёүйЎ№иө„йҮ‘зҡ„з®ЎзҗҶдёҺж ёз®—гҖҒжқ‘зә§з»„з»ҮеҫҒең°иЎҘеҒҝиҙ№гҖҒжқ‘зә§з»„з»ҮеҜ№ж”ҝеәңиЎҘеҠ©иө„йҮ‘зҡ„ж ёз®—гҖҒеҹҺеёӮеҢ–иҝӣзЁӢдёӯеҹҺдёӯжқ‘ж”№йҖ еҪўжҲҗзҡ„иҙўеҠЎз®ЎзҗҶе’Ңдјҡи®Ўж ёз®—зӯүй—®йўҳгҖӮ

гҖҖгҖҖд»ЈзҗҶдјҡи®Ўеҹ№и®ӯзҸӯвҖңдјҡи®ЎеҹәзЎҖзҹҘиҜҶе’Ңдјҡи®Ўеҹәжң¬жҠҖиғҪвҖқж•ҷеӯҰе®һж–Ҫ

гҖҖгҖҖ

|

еҹ№и®ӯзұ»еҲ« |

д»ЈзҗҶдјҡи®Ўеҹ№и®ӯзҸӯ |

科зӣ® |

дјҡи®ЎеҹәзЎҖзҹҘиҜҶе’Ңдјҡи®Ўеҹәжң¬жҠҖиғҪ |

|

ж•ҷеӯҰеҜ№иұЎ |

д»ЈзҗҶдјҡи®Ў |

иҜҫж—¶ |

8иҜҫж—¶ |

дё»и®Ідәә |

гҖҖгҖҖ |

|

гҖҖгҖҖдёҖгҖҒжҢҮеҜјж•ҷжқҗеҸҠдё»и®ІеҶ…е®№ |

|

гҖҖгҖҖгҖҠеҶңжқ‘иҙўдјҡдәәе‘ҳж”ҜеҶңж”ҝзӯ–еҹ№и®ӯз®ҖжҳҺж•ҷзЁӢгҖӢвҖ”вҖ”дё»иҰҒж•ҷжқҗгҖҒдё»и®ІеҶ…е®№

гҖҖгҖҖгҖҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®ЎгҖӢвҖ”вҖ”дё»иҰҒж•ҷжқҗ

гҖҖгҖҖгҖҠдёӯеҚҺдјҡи®ЎеӯҰд№ еўһеҲҠгҖӢвҖ”вҖ”иҫ…еҠ©ж•ҷжқҗ

гҖҖгҖҖгҖҠзңҒеҶңжқ‘иҙўдјҡдәәе‘ҳж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰеӨ§зәІгҖӢвҖ”вҖ”иҫ…еҠ©ж•ҷжқҗ

гҖҖгҖҖгҖҠдјҡи®ЎеҹәзЎҖе·ҘдҪң规иҢғгҖӢвҖ”вҖ”иҫ…еҠ©ж•ҷжқҗ |

|

гҖҖгҖҖдәҢгҖҒж•ҷеӯҰзӣ®ж ҮпјҲзҹҘиҜҶдёҺжҠҖиғҪгҖҒиҝҮзЁӢдёҺж–№жі•пјү |

|

гҖҖгҖҖпјҲдёҖпјүжҸҗй«ҳдјҡи®Ўж ёз®—е·ҘдҪңзҡ„еҹәжң¬жҠҖиғҪпјҡ

гҖҖгҖҖ1. еҰӮдҪ•е»әиҙҰеҢ…жӢ¬жҖ»иҙҰе’ҢжҳҺз»ҶиҙҰпјӣ

гҖҖгҖҖ2. еҺҹе§ӢеҮӯиҜҒзҡ„еҸ–еҫ—е’Ңе®Ўж ёпјӣ

гҖҖгҖҖ3. и®°иҙҰеҮӯиҜҒзҡ„еЎ«еҲ¶пјҲйҮҚзӮ№ејәи°ғдјҡ计科зӣ®зҡ„зЎ®и®Өе’ҢдҪҝз”Ёпјүпјӣ

гҖҖгҖҖ4. иҙҰз°ҝзҡ„зҷ»и®°пјӣ

гҖҖгҖҖ5. дјҡи®ЎжҠҘиЎЁзҡ„зј–еҲ¶гҖӮ

гҖҖгҖҖпјҲдәҢпјүиҫҫеҲ°и§„иҢғдјҡи®Ўж ёз®—ж–№жі•зҡ„зӣ®зҡ„

гҖҖгҖҖд»Ҙдјҡи®Ўе®һеҠЎж“ҚдҪңпјҢиҝӣиЎҢеҹәжң¬дёҡеҠЎж ёз®—пјҢзә жӯЈд»ҘеҫҖеЎ«еҲ¶е’Ңе®Ўж ёеҮӯиҜҒгҖҒзҷ»и®°иҙҰз°ҝдёҚ规иҢғзҡ„й—®йўҳгҖӮ

гҖҖгҖҖпјҲдёүпјүдё“йЎ№и§ЈиҜ»пјҢеҰӮжқ‘зә§дёүйЎ№иө„йҮ‘гҖҒжқ‘зә§з»„з»ҮеҫҒең°иЎҘеҒҝиҙ№гҖҒжқ‘зә§з»„з»ҮеҜ№ж”ҝеәңиЎҘеҠ©иө„йҮ‘зҡ„ж ёз®—гҖӮ |

|

гҖҖгҖҖдёүгҖҒеӯҰд№ иҖ…зү№еҫҒеҲҶжһҗ |

|

гҖҖгҖҖдәәе‘ҳжһ„жҲҗпјҡдјҡи®ЎеҸҠд»ЈзҗҶдјҡи®Ў

гҖҖгҖҖзү№зӮ№пјҡеңЁиҒҢдәәе‘ҳгҖҒжңүе·ҘдҪңз»ҸйӘҢгҖҒзјәд№Ҹи®ӨиҜҶж°ҙе№ігҖҒзҗҶи®әзҹҘиҜҶ

гҖҖгҖҖеҹәзЎҖзҹҘиҜҶдёҺеҹәжң¬жҠҖиғҪж–№йқўпјҢеӯҳеңЁзҡ„дё»иҰҒй—®йўҳпјҡиҙўдјҡдәәе‘ҳдё“дёҡзҙ иҙЁжҷ®йҒҚж¬ зјәпјҢзү№еҲ«жҳҜжҠҘиҙҰе‘ҳзҡ„дёҡеҠЎзҙ иҙЁпјҢжңүдёҖйғЁеҲҶеӯҰе‘ҳжІЎжңүдјҡи®Ўд»Һдёҡиө„ж јиҜҒд№ҰпјҢзјәд№Ҹдјҡи®ЎеҹәзЎҖзҹҘиҜҶеҸҠжҠҖиғҪеҹ№и®ӯгҖӮ |

|

гҖҖгҖҖеӣӣгҖҒж•ҷеӯҰзӯ–з•ҘйҖүжӢ©дёҺи®ҫи®Ў |

|

гҖҖгҖҖж №жҚ®гҖҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®ЎгҖӢйҖүжӢ©ж•ҷеӯҰеҶ…е®№пјҢд»ҘгҖҠдјҡи®ЎеҹәзЎҖе·ҘдҪң规иҢғгҖӢзҡ„иҰҒжұӮпјҢз»“еҗҲиҮӘзј–ж•ҷжқҗгҖҠеҮәзәіе®һеҠЎж“ҚдҪңгҖӢпјҢд»ҘеҶңжқ‘йӣҶдҪ“з»ҸжөҺзҡ„дјҡи®ЎдәӢйЎ№дёәжЎҲдҫӢпјҢд»Һдјҡи®Ўдәәе‘ҳе®һйҷ…е·ҘдҪңйҮҚзӮ№йҡҫзӮ№еҮәеҸ‘пјҢйҖӮж—¶йҮҮз”Ёжј”зӨәж•ҷеӯҰе’ҢжЎҲдҫӢж•ҷеӯҰе®һж–Ҫж•ҷеӯҰгҖӮ |

|

гҖҖгҖҖдә”гҖҒж•ҷеӯҰзҺҜеўғеҸҠиө„жәҗеҮҶеӨҮ |

|

гҖҖгҖҖжқ‘йӣҶдҪ“з»„з»Үдјҡи®Ўе®һеҠЎж“ҚдҪңжЎҲдҫӢпјҢеӨҡеӘ’дҪ“жј”зӨәж“ҚдҪңиҝҮзЁӢпјҢжүӢе·Ҙи®°иҙҰзӨәиҢғпјҢдјҳз§ҖдҪңдёҡи§Ӯж‘©пјҢеҸ‘ж”ҫжЎҲдҫӢиө„ж–ҷгҖҒеҮӯиҜҒгҖҒиҙҰйЎөгҖҒдјҡи®Ўдё“дёҡе·Ҙе…·гҖӮ |

|

гҖҖгҖҖе…ӯгҖҒж•ҷеӯҰиҝҮзЁӢ |

|

ж•ҷеӯҰиҝҮзЁӢ |

ж•ҷеёҲжҙ»еҠЁ |

еӯҰе‘ҳжҙ»еҠЁ |

и®ҫи®Ўж„ҸеӣҫеҸҠиө„жәҗеҮҶеӨҮ |

|

гҖҖгҖҖ1.ејәи°ғж•ҷеӯҰзӣ®зҡ„ |

гҖҖгҖҖи®Іиҝ°гҖҒд»Ӣз»Қ |

гҖҖгҖҖдәҶи§Јж•ҷеёҲжүҖи®ІеҶ…е®№ |

гҖҖгҖҖPowerPointиҜҫ件еұ•зӨә |

|

гҖҖгҖҖ2.еҲҶжһҗж•ҷжқҗеҶ…е®№ |

гҖҖгҖҖж•ҷжқҗд»Ӣз»Қж—ўжҳҜйҳҗжҳҺж•ҷеёҲз»„з»Үж•ҷеӯҰзҡ„еҶ…е®№пјҢд№ҹжҳҜжҢҮеҜјеҶңжқ‘еӯҰе‘ҳдәҶи§Јд»ҺдәӢжң¬дё“дёҡеә”е…·еӨҮзҡ„дё“дёҡе·Ҙе…·д№ҰгҖӮдәҶи§Јж•ҷжқҗдё»иҰҒеҶ…е®№пјӣиҝӣиҖҢжҳҺзЎ®ж•ҷеӯҰзӣ®зҡ„гҖӮ |

гҖҖгҖҖжөҸи§Ҳжң¬иҜҫзЁӢжүҖеҸ‘зҡ„ж•ҷжқҗгҖҒиө„ж–ҷгҖҒжҳҺзЎ®еӯҰд№ иҰҒзӮ№пјҢдҪҝеӯҰе‘ҳеҠ ж·ұеҜ№зҹҘиҜҶзҡ„зҗҶи§ЈпјҢеңЁеӯҰд№ дёӯжҳҺзЎ®ж–№еҗ‘гҖӮ

гҖҖгҖҖ |

гҖҖгҖҖPowerPointиҜҫ件еұ•зӨә

гҖҖгҖҖж•ҷжқҗгҖҒиө„ж–ҷ

гҖҖгҖҖ |

|

гҖҖгҖҖ3.зӨәиҢғж•ҷеӯҰжЎҲдҫӢ |

гҖҖгҖҖиҜҫ件еұ•зӨәдјҡи®Ўе·ҘдҪңдё»иҰҒзҺҜиҠӮпјӣж“ҚдҪңиҰҒзӮ№пјҢиҝӣиҖҢжҸҗеҮәжҢҮеҜјиҰҒзӮ№гҖӮе°Ҷж•ҷжқҗдёӯ第дёүйғЁеҲҶж¶үеҸҠиҙ§еёҒиө„йҮ‘гҖҒеҫҖжқҘж¬ҫйЎ№гҖҒз»ҸиҗҘ收ж”ҜгҖҒиҙўж”ҝиҪ¬з§»ж”Ҝд»ҳиө„йҮ‘зӯүж ёз®—дёҡеҠЎеҲ¶дҪңдёҖеҘ—жЁЎжӢҹиҙҰеҘ—пјҢ |

гҖҖгҖҖи®©еӯҰе‘ҳи§Ӯж‘©ж•ҷеёҲзӨәиҢғгҖҒдәҶи§Је…·дҪ“ж“ҚдҪңиҝҮзЁӢеҰӮпјҡе»әиҙҰгҖҒзҷ»иҙҰиҝҮзЁӢеҸҠж–№жі•

гҖҖгҖҖ |

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖж•ҷеёҲжүӢе·Ҙи®°иҙҰжҲ–еңЁй»‘жқҝдёҠжј”зӨәеҗҢж—¶еұ•зӨәиҙўеҠЎиҪҜ件еҒҡзҡ„жЁЎжӢҹиҙҰеҘ—пјҢеҢ…жӢ¬и®ҫзҪ®жҖ»иҙҰе’ҢжҳҺз»ҶиҙҰпјҢи®°иҙҰеҮӯиҜҒпјҲ26дёӘпјүпјҢ科зӣ®жұҮжҖ»иЎЁпјҢиҙҰз°ҝпјҲжҖ»иҙҰгҖҒж—Ҙи®°иҙҰгҖҒжҳҺз»ҶиҙҰпјүгҖҒдјҡи®ЎжҠҘиЎЁгҖӮ |

|

гҖҖгҖҖ4.еёғзҪ®жЁЎжӢҹд»»еҠЎ |

гҖҖгҖҖеҸ‘ж”ҫжЎҲдҫӢиө„ж–ҷгҖҒиҙҰйЎөгҖҒжҸҗдҫӣдјҡи®Ўдё“дёҡе·Ҙе…·еҰӮпјҡеӣҫз« гҖҒе°әеӯҗгҖҒиғ¶ж°ҙгҖҒзәўз¬”гҖӮжҳҺзЎ®д№ дҪңжҸҗдәӨж–№ејҸ |

гҖҖгҖҖдәҶи§ЈжЎҲдҫӢиө„ж–ҷгҖҒе®һеҠЎж“ҚдҪңиҰҒжұӮгҖӮ |

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖе·Ҙе…·дҪҝз”Ё |

|

гҖҖгҖҖ5.йҡҫзӮ№и§Јз–‘жҢҮеҜј |

гҖҖгҖҖиө°дёӢи®ІеҸ°пјҢжҢҮеҜјеӯҰе‘ҳе®ҢжҲҗе®һеҠЎж“ҚдҪңпјҢи§Јз–‘йҮҠжғ‘гҖӮ |

гҖҖгҖҖе®һеҠЎж“ҚдҪң |

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖдјҳз§ҖдҪңдёҡеұ•зӨә |

|

гҖҖгҖҖ6.еӯҰе‘ҳдә’еҠЁ |

гҖҖгҖҖеҸ‘зҺ°гҖҒйј“еҠұдё“дёҡжҠҖиғҪејәзҡ„еӯҰе‘ҳеңЁиҜҫе ӮдёҺе…¶д»–еӯҰе‘ҳдә’еҠЁ |

гҖҖгҖҖзӣёдә’еӯҰд№ гҖҒжҺўи®ЁгҖӮ |

гҖҖгҖҖи®©еӯҰе‘ҳзҡ„еӯҰд№ зғӯжғ…延伸иҮіиҜҫеҗҺпјҢдёҚж–ӯе®Ңе–„е®һеҠЎж“ҚдҪңгҖӮ

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖдјҳз§ҖдҪңдёҡеұ•зӨә |

|

гҖҖгҖҖдёғгҖҒж•ҷеӯҰиҜ„д»·и®ҫи®Ў |

|

гҖҖгҖҖгҖҖиҜҫзЁӢеҹәжң¬з»“жқҹж—¶пјҢжҢҮеҜјеӯҰе‘ҳиҝӣиЎҢж•ҷеӯҰиҜ„д»·гҖӮжҳҺзЎ®иҜ„д»·зҡ„е…·дҪ“еҶ…е®№пјҢеӯҰе‘ҳдә’иҜ„е’Ңж•ҷеёҲиҜ„д»·з»“еҗҲгҖӮиӮҜе®ҡдјҳзӮ№зҡ„еҗҢж—¶пјҢжҢҮеҮәй—®йўҳжүҖеңЁпјҢд»ҘеҸҠж”№иҝӣе»әи®®зӯүгҖӮ |

|

гҖҖгҖҖе…«гҖҒеё®еҠ©е’ҢжҖ»з»“ |

|

гҖҖгҖҖж•ҷеӯҰиҝҮзЁӢдёӯпјҢдё»иҰҒйҮҮз”ЁеҸЈеӨҙйҳҗиҝ°гҖҒиҜҫ件еұ•зӨәгҖҒзҺ°еңәзӨәиҢғзӯүж–№ејҸеҜ№еӯҰе‘ҳиҝӣиЎҢеё®еҠ©е’ҢжҢҮеҜјпјҢдәүеҸ–и®©еӯҰе‘ҳеңЁжҜҸдёӘзҺҜиҠӮзҡ„еӯҰд№ дёӯйғҪиғҪиҫҫеҲ°иҰҒжұӮгҖӮдҪҶе°ұ第еӣӣзҺҜиҠӮиҖҢиЁҖпјҢеӯҰе‘ҳеҫҲйҡҫеқҮиҫҫеҲ°зҗҶжғіж•ҲжһңпјҢиҜёеҰӮжӯӨзұ»й—®йўҳпјҢйҮҮеҸ–дёӘеҲ«еҜ№еҫ…зҡ„ж–№жі•пјҢдҪҝ他们е°ұе…¶е®һйҷ…жғ…еҶөе°ҪеҸҜиғҪиҫҫеҲ°жӣҙеҘҪзЁӢеәҰгҖӮжңҖеҗҺеҒҡеҮәжҖ»з»“пјҢиҜҙжҳҺжң¬иҠӮиҜҫзҡ„жҲҗеҠҹеҸҠйҒ—жҶҫд№ӢеӨ„пјҢеҗҢж—¶жӢ“е®ҪеҲӣдҪңз©әй—ҙпјҢд»ӨеӯҰе‘ҳжңүжҝҖжғ…ең°иҝӣиЎҢиҜҫеҗҺзҡ„дҝ®ж”№дёҺжҸҗй«ҳгҖӮ |

гҖҖгҖҖжҠҘиҙҰе‘ҳпјҲеҮәзәіпјүе®һеҠЎж•ҷеӯҰе®һж–Ҫ

гҖҖгҖҖжҠҘиҙҰе‘ҳпјҲеҮәзәіпјүе®һеҠЎж•ҷеӯҰе®һж–ҪпјҢж №жҚ®гҖҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®ЎгҖӢйҖүжӢ©ж•ҷеӯҰеҶ…е®№пјҢд»ҘгҖҠдјҡи®ЎеҹәзЎҖе·ҘдҪң规иҢғгҖӢзҡ„иҰҒжұӮпјҢз»“еҗҲиҮӘзј–ж•ҷжқҗгҖҠеҮәзәіе®һеҠЎж“ҚдҪңгҖӢпјҢд»ҘеҶңжқ‘йӣҶдҪ“з»ҸжөҺеёёз”Ёзҡ„дјҡи®ЎдәӢйЎ№дёәдё»зәҝпјҢд»Һжң¬ең°еҢәжҠҘиҙҰе‘ҳе®һйҷ…дёҡеҠЎж°ҙе№іе’ҢиҙҰеҠЎеӨ„зҗҶзҡ„йҮҚзӮ№йҡҫзӮ№еҮәеҸ‘пјҢд»ҘвҖңе®һи®ӯж•ҷеӯҰжі•вҖқе®һж–Ҫж•ҷеӯҰпјҢд»ҘеӨҡеӘ’дҪ“ж•ҷеӯҰиҝӣиЎҢжј”зӨәпјҢд»Ҙдјҡи®Ўе®һеҠЎиө„ж–ҷиҝӣиЎҢжЁЎжӢҹе®һи·өпјҢйҮҮз”ЁвҖңж•ҷеёҲзӨәиҢғгҖҒеӯҰе‘ҳжЁЎжӢҹпјҢзІҫи®ІеӨҡз»ғгҖҒиҫ№и®Іиҫ№еҒҡгҖҒжҖ»з»“жҸҗй«ҳвҖқзҡ„е®һи®ӯж–№жі•пјҢе®һзҺ°еҹ№и®ӯж•ҷеӯҰзӣ®зҡ„пјҢжҸҗй«ҳеҹ№и®ӯж•ҷеӯҰиҙЁйҮҸгҖӮ

гҖҖгҖҖжқ‘жҠҘиҙҰе‘ҳзҡ„дёҡеҠЎжҠҖиғҪеҹ№и®ӯиҰҒзӘҒеҮәдёҖдёӘвҖңе®һвҖқеӯ—гҖӮе°ұжҳҜиҙҙиҝ‘е®һйҷ…пјҢжіЁйҮҚе®һз”ЁгҖӮжқ‘жҠҘиҙҰе‘ҳеӨ§йғҪз”ұжқ‘ж–Үд№ҰгҖҒжқ‘委дјҡдё»д»»жҲ–ж”ҜйғЁд№Ұи®°гҖҒеҰҮиҒ”дё»д»»е…јд»»пјҢиҙўеҠЎз®ЎзҗҶгҖҒеҮәзәіе®һеҠЎгҖҒиҙўз»Ҹ法规зӯүж–№йқўзҡ„зҹҘиҜҶжҜ”иҫғж¬ зјәпјҢиҙҰйқўж¶Ӯж”№еҲ®ж“ҰеұЎи§ҒдёҚйІңгҖӮй’ҲеҜ№жҠҘиҙҰе‘ҳйҳҹдјҚжһ„жҲҗе’ҢжҠҖиғҪзҺ°зҠ¶пјҢжҠҘиҙҰе‘ҳзҡ„дёҡеҠЎжҠҖиғҪеҹ№и®ӯпјҢдҫ§йҮҚвҖңеӣӣдёӘеӯҰдјҡвҖқпјҡеӯҰдјҡеҺҹе§ӢеҮӯиҜҒзҡ„е®Ўж ёгҖҒеӯҰдјҡж—Ҙи®°иҙҰзҡ„规иҢғзҷ»и®°гҖҒеӯҰдјҡй”ҷиҙҰзҡ„жӣҙжӯЈж–№жі•гҖҒеӯҰдјҡ银иЎҢдҪҷйўқи°ғиҠӮиЎЁзҡ„зј–еҲ¶гҖӮдҫқжҚ®вҖңеӣӣдёӘеӯҰдјҡвҖқзҡ„зӣ®ж ҮиҰҒжұӮпјҢйңҖиҰҒз»„зј–дёҖеҘ—зҗҶи®әдёҺе®һи·өзӣёз»“еҗҲзҡ„ж•ҷеӯҰжЎҲдҫӢпјҢж—ЁеңЁдәҺеҠӣдҝғжҠҘиҙҰе‘ҳзҡ„дёҡеҠЎе’ҢжҠҖиғҪж°ҙе№іжңүдёҖдёӘе®һе®һеңЁеңЁзҡ„жҸҗеҚҮпјҢе…·дҪ“ж•ҷеӯҰжЎҲдҫӢйҷ„еҗҺгҖӮ

гҖҖгҖҖжҠҘиҙҰе‘ҳеҹ№и®ӯзҸӯвҖңжҠҘиҙҰе‘ҳпјҲеҮәзәіпјүе®һеҠЎж“ҚдҪңвҖқж•ҷеӯҰе®һж–Ҫ

|

еҹ№и®ӯзұ»еҲ« |

жҠҘиҙҰе‘ҳеҹ№и®ӯзҸӯ |

科зӣ® |

жҠҘиҙҰе‘ҳеІ—дҪҚе®һеҠЎ |

|

ж•ҷеӯҰеҜ№иұЎ |

жқ‘жҠҘиҙҰе‘ҳ |

иҜҫж—¶ |

8иҜҫж—¶ |

дё»и®Ідәә |

гҖҖгҖҖ |

|

гҖҖгҖҖдёҖгҖҒжҢҮеҜјж•ҷжқҗеҸҠдё»и®ІеҶ…е®№ |

|

гҖҖгҖҖгҖҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®ЎгҖӢвҖ”вҖ”дё»иҰҒж•ҷжқҗгҖҒдё»и®ІеҶ…е®№

гҖҖгҖҖгҖҠдјҡи®ЎеҹәзЎҖе·ҘдҪң规иҢғгҖӢвҖ”вҖ”иҫ…еҠ©ж•ҷжқҗ

гҖҖгҖҖгҖҠеҮәзәіе®һеҠЎж“ҚдҪңгҖӢ |

|

гҖҖгҖҖдәҢгҖҒж•ҷеӯҰзӣ®ж ҮпјҲзҹҘиҜҶдёҺжҠҖиғҪгҖҒиҝҮзЁӢдёҺж–№жі•пјү |

|

гҖҖгҖҖжҸҗй«ҳеҮәзәіж ёз®—е·ҘдҪңзҡ„еҹәжң¬жҠҖиғҪпјҡ

гҖҖгҖҖ1гҖҒиҰҒжұӮжқ‘жҠҘиҙҰе‘ҳпјҲеҮәзәіпјүдәҶи§ЈпјҡеІ—дҪҚи®ҫзҪ®дҫқжҚ®гҖҒзҙ иҙЁиҰҒжұӮгҖҒеІ—дҪҚиҒҢиҙЈгҖҒе·ҘдҪңеҶ…е®№гҖӮ

гҖҖгҖҖ2гҖҒиҰҒжұӮжқ‘жҠҘиҙҰе‘ҳпјҲеҮәзәіпјүзҶҹз»ғжҺҢжҸЎзҡ„еҹәжң¬жҠҖиғҪпјҡеҺҹе§ӢеҮӯиҜҒзҡ„еЎ«еҲ¶гҖҒе®Ўж ёпјӣж—Ҙи®°иҙҰзҡ„еҗҜз”ЁгҖҒи®ҫзҪ®дёҺзҷ»и®°иҰҒжұӮпјӣж—Ҙи®°иҙҰзҡ„еҜ№иҙҰдёҺз»“иҙҰеҸҠй”ҷиҙҰжӣҙжӯЈгҖӮ

гҖҖгҖҖ3гҖҒдәҶи§ЈзҺ°йҮ‘гҖҒ银иЎҢеӯҳж¬ҫ收ж”ҜдёҡеҠЎж ёз®— |

|

гҖҖгҖҖдёүгҖҒеӯҰд№ иҖ…зү№еҫҒеҲҶжһҗ |

|

гҖҖгҖҖдәәе‘ҳжһ„жҲҗпјҡжҠҘиҙҰе‘ҳе’ҢеҮәзәідәәе‘ҳ

гҖҖгҖҖзү№зӮ№пјҡеңЁиҒҢдәәе‘ҳгҖҒжңүе·ҘдҪңз»ҸйӘҢгҖҒзјәд№Ҹи®ӨиҜҶж°ҙе№ігҖҒзҗҶи®әзҹҘиҜҶеҹәзЎҖзҹҘиҜҶдёҺеҹәжң¬жҠҖиғҪж–№йқўпјҢеӯҳеңЁзҡ„дё»иҰҒй—®йўҳпјҡиҙўдјҡдәәе‘ҳдё“дёҡзҙ иҙЁжҷ®йҒҚж¬ зјәпјҢзү№еҲ«жҳҜжҠҘиҙҰе‘ҳзҡ„дёҡеҠЎзҙ иҙЁпјҢжңүдёҖйғЁеҲҶеӯҰе‘ҳжІЎжңүдјҡи®Ўд»Һдёҡиө„ж јиҜҒд№ҰпјҢзјәд№Ҹдјҡи®ЎеҹәзЎҖзҹҘиҜҶеҸҠжҠҖиғҪеҹ№и®ӯгҖӮ |

|

гҖҖгҖҖеӣӣгҖҒж•ҷеӯҰзӯ–з•ҘйҖүжӢ©дёҺи®ҫи®Ў |

|

гҖҖгҖҖж №жҚ®гҖҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®ЎгҖӢйҖүжӢ©ж•ҷеӯҰеҶ…е®№пјҢд»ҘгҖҠдјҡи®ЎеҹәзЎҖе·ҘдҪң规иҢғгҖӢзҡ„иҰҒжұӮпјҢз»“еҗҲиҮӘзј–ж•ҷжқҗгҖҠеҮәзәіе®һеҠЎж“ҚдҪңгҖӢпјҢд»ҘеҶңжқ‘йӣҶдҪ“з»ҸжөҺзҡ„дјҡи®ЎдәӢйЎ№дёәжЎҲдҫӢпјҢд»ҺжҠҘиҙҰе‘ҳе®һйҷ…е·ҘдҪңйҮҚзӮ№йҡҫзӮ№еҮәеҸ‘пјҢйҖӮж—¶йҮҮз”Ёжј”зӨәж•ҷеӯҰе’ҢжЎҲдҫӢж•ҷеӯҰе®һж–Ҫж•ҷеӯҰгҖӮ |

|

гҖҖгҖҖдә”гҖҒж•ҷеӯҰзҺҜеўғеҸҠиө„жәҗеҮҶеӨҮ |

|

гҖҖгҖҖжқ‘жҠҘиҙҰе‘ҳпјҲеҮәзәіпјүе®һеҠЎж“ҚдҪңжЎҲдҫӢпјҢеӨҡеӘ’дҪ“жј”зӨәж“ҚдҪңиҝҮзЁӢпјҢжүӢе·Ҙи®°иҙҰзӨәиҢғпјҢдјҳз§ҖдҪңдёҡи§Ӯж‘©пјҢеҸ‘ж”ҫжЎҲдҫӢиө„ж–ҷгҖҒеҮӯиҜҒгҖҒиҙҰйЎөгҖҒдјҡи®Ўдё“дёҡе·Ҙе…·гҖӮ |

|

гҖҖгҖҖе…ӯгҖҒж•ҷеӯҰиҝҮзЁӢ |

|

ж•ҷеӯҰиҝҮзЁӢ |

ж•ҷеёҲжҙ»еҠЁ |

еӯҰе‘ҳжҙ»еҠЁ |

и®ҫи®Ўж„Ҹеӣҫ

еҸҠиө„жәҗеҮҶеӨҮ |

|

гҖҖгҖҖ1.ејәи°ғж•ҷеӯҰзӣ®зҡ„ |

гҖҖгҖҖи®Іиҝ°гҖҒд»Ӣз»Қеҹ№и®ӯзӣ®зҡ„ |

гҖҖгҖҖдәҶи§Јж•ҷеёҲжүҖи®ІеҶ…е®№ |

гҖҖгҖҖPowerPointиҜҫ件еұ•зӨә |

|

гҖҖгҖҖ2.еҲҶжһҗж•ҷжқҗеҶ…е®№ |

гҖҖгҖҖж•ҷжқҗд»Ӣз»Қж—ўжҳҜйҳҗжҳҺж•ҷеёҲз»„з»Үж•ҷеӯҰзҡ„еҶ…е®№пјҢд№ҹжҳҜжҢҮеҜјеҶңжқ‘еӯҰе‘ҳдәҶи§Јд»ҺдәӢжң¬дё“дёҡеә”е…·еӨҮзҡ„дё“дёҡе·Ҙе…·д№ҰгҖӮдәҶи§Јж•ҷжқҗдё»иҰҒеҶ…е®№пјӣиҝӣиҖҢжҳҺзЎ®ж•ҷеӯҰзӣ®зҡ„гҖӮ |

гҖҖгҖҖжөҸи§Ҳжң¬иҜҫжүҖеҸ‘зҡ„ж•ҷжқҗгҖҒиө„ж–ҷгҖҒжҳҺзЎ®еӯҰд№ иҰҒзӮ№пјҢдҪҝеӯҰе‘ҳеҠ ж·ұеҜ№зҹҘиҜҶзҡ„зҗҶи§ЈпјҢеңЁеӯҰд№ дёӯжҳҺзЎ®ж–№еҗ‘гҖӮ |

гҖҖгҖҖPowerPointиҜҫ件еұ•зӨә

гҖҖгҖҖж•ҷжқҗгҖҒиө„ж–ҷ

гҖҖгҖҖ |

|

гҖҖгҖҖ3.зӨәиҢғж•ҷеӯҰжЎҲдҫӢ |

гҖҖгҖҖиҜҫ件еұ•зӨәеҮәзәіе·ҘдҪңдё»иҰҒзҺҜиҠӮпјӣж“ҚдҪңиҰҒзӮ№иҝӣиҖҢжҸҗеҮәжҢҮеҜјиҰҒзӮ№гҖӮ |

гҖҖгҖҖи®©еӯҰе‘ҳи§Ӯж‘©ж•ҷеёҲзӨәиҢғгҖҒдәҶи§Је…·дҪ“ж“ҚдҪңиҝҮзЁӢеҰӮпјҡе»әиҙҰгҖҒзҷ»иҙҰиҝҮзЁӢеҸҠж–№жі• |

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖж•ҷеёҲжүӢе·Ҙи®°иҙҰжҲ–еңЁй»‘жқҝдёҠжј”зӨә

гҖҖгҖҖ |

|

гҖҖгҖҖ4.еёғзҪ®жЁЎжӢҹд»»еҠЎ |

гҖҖгҖҖеҸ‘ж”ҫжЎҲдҫӢиө„ж–ҷгҖҒиҙҰйЎөгҖҒжҸҗдҫӣдјҡи®Ўдё“дёҡе·Ҙе…·еҰӮпјҡеӣҫз« гҖҒе°әеӯҗгҖҒиғ¶ж°ҙгҖҒзәўз¬”гҖӮжҳҺзЎ®д№ дҪңжҸҗдәӨж–№ејҸ |

гҖҖгҖҖдәҶи§ЈжЎҲдҫӢиө„ж–ҷгҖҒе®һеҠЎж“ҚдҪңиҰҒжұӮгҖӮ |

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖе·Ҙе…·дҪҝз”Ё |

|

гҖҖгҖҖ5.йҡҫзӮ№и§Јз–‘жҢҮеҜј |

гҖҖгҖҖиө°дёӢи®ІеҸ°пјҢжҢҮеҜјеӯҰе‘ҳе®ҢжҲҗе®һеҠЎж“ҚдҪңпјҢи§Јзӯ”з–‘йҡҫгҖӮ |

гҖҖгҖҖе®һеҠЎж“ҚдҪң |

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖдјҳз§ҖдҪңдёҡеұ•зӨә |

|

гҖҖгҖҖ6.еӯҰе‘ҳдә’еҠЁ |

гҖҖгҖҖеҸ‘зҺ°гҖҒйј“еҠұдё“дёҡжҠҖиғҪејәзҡ„еӯҰе‘ҳеңЁиҜҫе ӮдёҺе…¶д»–еӯҰе‘ҳдә’еҠЁ |

гҖҖгҖҖзӣёдә’еӯҰд№ гҖҒжҺўи®ЁгҖӮ |

гҖҖгҖҖи®©еӯҰе‘ҳзҡ„еӯҰд№ зғӯжғ…延伸иҮіиҜҫеҗҺпјҢдёҚж–ӯе®Ңе–„е®һеҠЎж“ҚдҪңгҖӮ

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖдјҳз§ҖдҪңдёҡеұ•зӨә |

|

гҖҖгҖҖдёғгҖҒж•ҷеӯҰиҜ„д»·и®ҫи®Ў |

|

гҖҖгҖҖиҜҫзЁӢеҹәжң¬з»“жқҹж—¶пјҢжҢҮеҜјеӯҰе‘ҳиҝӣиЎҢж•ҷеӯҰиҜ„д»·гҖӮжҳҺзЎ®иҜ„д»·зҡ„е…·дҪ“еҶ…е®№пјҢеӯҰе‘ҳдә’иҜ„е’Ңж•ҷеёҲиҜ„д»·з»“еҗҲгҖӮиӮҜе®ҡдјҳзӮ№зҡ„еҗҢж—¶пјҢжҢҮеҮәй—®йўҳжүҖеңЁпјҢд»ҘеҸҠж”№иҝӣе»әи®®зӯүгҖӮ |

|

гҖҖгҖҖе…«гҖҒеё®еҠ©е’ҢжҖ»з»“ |

|

гҖҖгҖҖж•ҷеӯҰиҝҮзЁӢдёӯпјҢдё»иҰҒйҮҮз”ЁеҸЈеӨҙйҳҗиҝ°гҖҒиҜҫ件еұ•зӨәгҖҒзҺ°еңәзӨәиҢғзӯүж–№ејҸеҜ№еӯҰе‘ҳиҝӣиЎҢеё®еҠ©е’ҢжҢҮеҜјпјҢдәүеҸ–и®©еӯҰе‘ҳеңЁжҜҸдёӘзҺҜиҠӮзҡ„еӯҰд№ дёӯйғҪиғҪиҫҫеҲ°иҰҒжұӮгҖӮдҪҶе°ұ第еӣӣзҺҜиҠӮиҖҢиЁҖпјҢеӯҰе‘ҳеҫҲйҡҫеқҮиҫҫеҲ°зҗҶжғіж•ҲжһңпјҢиҜёеҰӮжӯӨзұ»й—®йўҳпјҢйҮҮеҸ–дёӘеҲ«еҜ№еҫ…зҡ„ж–№жі•пјҢдҪҝ他们е°ұе…¶е®һйҷ…жғ…еҶөе°ҪеҸҜиғҪиҫҫеҲ°жӣҙеҘҪзЁӢеәҰгҖӮжңҖеҗҺеҒҡеҮәжҖ»з»“пјҢиҜҙжҳҺжң¬иҠӮиҜҫзҡ„жҲҗеҠҹеҸҠйҒ—жҶҫд№ӢеӨ„пјҢеҗҢж—¶жӢ“е®ҪеҲӣдҪңз©әй—ҙпјҢд»ӨеӯҰе‘ҳжңүжҝҖжғ…ең°иҝӣиЎҢиҜҫеҗҺзҡ„дҝ®ж”№дёҺжҸҗй«ҳгҖӮ |

гҖҖгҖҖжқ‘дё»д»»еҸҠжқ‘ж°‘зҗҶиҙўе°Ҹз»„дјҡи®ЎзҹҘиҜҶеҸҠиҙўеҠЎз®ЎзҗҶзҹҘиҜҶеҹ№и®ӯ

гҖҖгҖҖжқ‘дё»д»»еҸҠжқ‘ж°‘зҗҶиҙўе°Ҹз»„жҲҗе‘ҳдјҡи®ЎзҹҘиҜҶеҸҠиҙўеҠЎз®ЎзҗҶзҹҘиҜҶеҹ№и®ӯпјҢж—ЁеңЁдәҺжҸҗеҚҮеҶңжқ‘йӣҶдҪ“з»ҸжөҺз»„з»Үдјҡи®Ўж ёз®—е’ҢиҙўеҠЎз®ЎзҗҶ规иҢғеҢ–зЁӢеәҰпјҢж•Ұдҝғжқ‘зә§еҗ„йЎ№иҙўеҠЎз®ЎзҗҶеҲ¶еәҰжӣҙеҠ еҒҘе…ЁпјҢеҪўжҲҗдёҖеҘ—иҫғдёәзі»з»ҹе®Ңж•ҙгҖҒз®ҖжҳҺе®һз”ЁгҖҒж“ҚдҪңжҖ§иҫғејәзҡ„жқ‘зә§иҙўеҠЎз®ЎзҗҶеҲ¶еәҰпјҢе»әз«ӢеҒҘе…Ёжқ‘зә§иҙўеҠЎж°‘дё»з®ЎзҗҶгҖҒж°‘дё»зӣ‘зқЈжңәеҲ¶гҖӮйҖҡиҝҮеҒҘе…ЁиҙўеҠЎз®ЎзҗҶеҲ¶еәҰгҖҒж°‘дё»з®ЎзҗҶгҖҒж°‘дё»зӣ‘зқЈжңәеҲ¶пјҢжңүж•Ҳ规иҢғжқ‘зә§з»„з»Үе·ҘдҪңиЎҢдёәе’Ңз®ЎзҗҶиЎҢдёәпјӣжңүж•Ҳдҝқйҡңжқ‘ж°‘зҹҘжғ…жқғгҖҒеҶізӯ–жқғгҖҒеҸӮдёҺжқғе’Ңзӣ‘зқЈжқғпјҢе®һзҺ°еҘҪгҖҒз»ҙжҠӨеҘҪжқ‘ж°‘зҡ„еҲҮиә«еҲ©зӣҠгҖӮ

гҖҖгҖҖеңЁе®һйҷ…е·ҘдҪңдёӯпјҢжқ‘зә§иҙўеҠЎи§„иҢғеҢ–дҪҝжқ‘е№ІйғЁзҡ„жі•еҲ¶ж„ҸиҜҶгҖҒе…¬д»Ҷж„ҸиҜҶгҖҒж°‘дё»ж„ҸиҜҶжҳҺжҳҫеўһејәпјҢйҖҡиҝҮвҖңйҳіе…үзҗҶиҙўвҖқпјҢе№ІзҫӨе…ізі»дёҚж–ӯж”№е–„пјҢзҫӨдј—жқҘдҝЎжқҘи®ҝжҳҺжҳҫеҮҸе°‘гҖӮдҪҶжҳҜпјҢз”ұдәҺжқ‘дё»д»»еҸҠжқ‘ж°‘зҗҶиҙўе°Ҹз»„жҲҗе‘ҳиҮӘиә«зҡ„ж–ҮеҢ–зЁӢеәҰе’Ңдјҡи®ЎиҙўеҠЎдё“дёҡзҹҘиҜҶзҡ„зјәд№ҸпјҢйҖ жҲҗдәҶеңЁжү§иЎҢеҲ¶еәҰдёӯеҝғжңүдҪҷиҖҢеҠӣдёҚи¶іпјҢеҰӮе…·дҪ“зҡ„иҙўеҠЎеҲ¶еәҰеҰӮдҪ•е»әз«Ӣе’Ңжү§иЎҢгҖҒиҙўеҠЎдәәе‘ҳе·ҘдҪңеә”еҪ“е…·еӨҮе“ӘдәӣиҰҒжұӮе’ҢиҒҢиҙЈпјҢйңҖе®Ўж ёзҡ„зҘЁжҚ®еҰӮдҪ•йүҙеҲ«е…¶еҗҲжі•жҖ§гҖҒеҗҲзҗҶжҖ§зӯүзӯүгҖӮеӣ жӯӨеңЁж•ҷеӯҰдёӯеә”еҪ“еҜ№жқ‘дё»д»»еҸҠжқ‘ж°‘зҗҶиҙўе°Ҹз»„жҲҗе‘ҳиҝӣиЎҢеҝ…иҰҒзҡ„вҖңйқһиҙўеҠЎдәәе‘ҳвҖқдјҡи®ЎеҸҠиҙўеҠЎз®ЎзҗҶзҹҘиҜҶеҹ№и®ӯгҖӮ

гҖҖгҖҖгҖҠиҙўеҠЎз®ЎзҗҶгҖӢеңЁд»ЈзҗҶдјҡи®ЎзҸӯпјҢдё»иҰҒи®ІжҺҲжқ‘йӣҶдҪ“з»ҸжөҺз»„з»ҮиҙўеҠЎи®ЎеҲ’зј–еҲ¶гҖҒиө„дә§з®ЎзҗҶгҖҒ收е…ҘгҖҒжҲҗжң¬еҸҠ收зӣҠзҡ„з®ЎзҗҶпјӣеңЁжҠҘиҙҰе‘ҳзҸӯдё»иҰҒи®ІжҺҲиҙўеҠЎз®ЎзҗҶеҗ„йЎ№еҲ¶еәҰзҡ„жү§иЎҢгҖҒзҘЁжҚ®з®ЎзҗҶдёҺе®Ўж ёгҖҒзҺ°йҮ‘дёҺ银иЎҢеӯҳж¬ҫз®ЎзҗҶпјӣеңЁжқ‘дё»д»»зҸӯдё»иҰҒи®ІжҺҲиҙўеҠЎз®ЎзҗҶеҲ¶еәҰе»әз«ӢдёҺе®Ңе–„гҖҒеҲ¶еәҰзҡ„жү§иЎҢгҖҒж°‘дё»зҗҶиҙўдёҺиҙўеҠЎе…¬ејҖгҖҒвҖңдёҖдәӢдёҖи®®вҖқиө„йҮ‘з®ЎзҗҶгҖҒж–°еҶңжқ‘е»әи®ҫдёӯзҡ„иҙўеҠЎз®ЎзҗҶгҖӮ

гҖҖгҖҖвҖңиҙўеҠЎз®ЎзҗҶвҖқж•ҷеӯҰе®һж–Ҫ

|

еҹ№и®ӯзұ»еҲ« |

иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯзҸӯ |

科зӣ® |

иҙўеҠЎз®ЎзҗҶ |

|

ж•ҷеӯҰеҜ№иұЎ |

жҠҘиҙҰе‘ҳгҖҒд»ЈзҗҶдјҡи®ЎгҖҒжқ‘е№ІйғЁе’Ңжқ‘ж°‘зҗҶиҙўе°Ҹз»„жҲҗе‘ҳ |

дё»и®Ідәә |

гҖҖгҖҖ |

|

гҖҖгҖҖдёҖгҖҒжҢҮеҜјж•ҷжқҗеҸҠдё»и®ІеҶ…е®№ |

|

гҖҖгҖҖгҖҠеҶңжқ‘иҙўдјҡдәәе‘ҳж”ҜеҶңж”ҝзӯ–еҹ№и®ӯз®ҖжҳҺж•ҷзЁӢгҖӢвҖ”вҖ”дё»иҰҒж•ҷжқҗгҖҒдё»и®ІеҶ…е®№

гҖҖгҖҖгҖҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»ҮиҙўеҠЎз®ЎзҗҶгҖӢвҖ”вҖ”жҢҮе®ҡж•ҷжқҗ

гҖҖгҖҖгҖҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»ҮвҖңдёүиө„вҖқз®ЎзҗҶгҖӢвҖ”вҖ”жҢҮе®ҡж•ҷжқҗ |

|

гҖҖгҖҖдәҢгҖҒж•ҷеӯҰзӣ®ж ҮпјҲзҹҘиҜҶдёҺжҠҖиғҪгҖҒиҝҮзЁӢдёҺж–№жі•пјү |

|

гҖҖгҖҖпјҲдёҖпјүжҠҘиҙҰе‘ҳзҸӯпјҡеҰӮдҪ•жү§иЎҢиҙўеҠЎз®ЎзҗҶеҗ„йЎ№еҲ¶еәҰгҖҒеҰӮдҪ•з®ЎзҗҶдёҺе®Ўж ёзҘЁжҚ®гҖҒеҰӮдҪ•з®ЎзҗҶзҺ°йҮ‘дёҺ银иЎҢеӯҳж¬ҫгҖӮ

гҖҖгҖҖпјҲдәҢпјүдјҡи®ЎзҸӯпјҡеҰӮдҪ•е»әз«ӢеҲ¶еәҰгҖҒ规иҢғжөҒзЁӢгҖҒдјҡи®Ўж ёз®—гҖҒ收ж”Ҝе№іиЎЎгҖӮеҰӮдҪ•зј–еҲ¶жқ‘йӣҶдҪ“з»ҸжөҺз»„з»ҮиҙўеҠЎи®ЎеҲ’гҖҒеҰӮдҪ•з®ЎзҗҶвҖңдёүиө„вҖқгҖҒ收е…ҘгҖҒжҲҗжң¬еҸҠ收зӣҠгҖӮ

гҖҖгҖҖпјҲдёүпјүжқ‘дё»д»»еҸҠжқ‘ж°‘зҗҶиҙўе°Ҹз»„жҲҗе‘ҳзҸӯпјҡе»әз«ӢдёҺе®Ңе–„иҙўеҠЎз®ЎзҗҶеҲ¶еәҰгҖҒжү§иЎҢеҲ¶еәҰпјҢж°‘дё»зҗҶиҙўдёҺиҙўеҠЎе…¬ејҖгҖҒвҖңдёҖдәӢдёҖи®®вҖқиө„йҮ‘з®ЎзҗҶгҖҒж–°еҶңжқ‘е»әи®ҫдёӯзҡ„иҙўеҠЎз®ЎзҗҶгҖӮ |

|

гҖҖгҖҖдёүгҖҒеӯҰд№ иҖ…зү№еҫҒеҲҶжһҗ |

|

гҖҖгҖҖдәәе‘ҳжһ„жҲҗпјҡжҠҘиҙҰе‘ҳгҖҒдјҡи®ЎеҸҠд»ЈзҗҶдјҡи®ЎгҖҒжқ‘дё»д»»еҸҠжқ‘ж°‘зҗҶиҙўе°Ҹз»„жҲҗе‘ҳгҖӮ

гҖҖгҖҖзү№зӮ№пјҡеңЁиҒҢдәәе‘ҳгҖҒжңүе·ҘдҪңз»ҸйӘҢгҖҒзјәд№Ҹи®ӨиҜҶж°ҙе№ігҖҒзҗҶи®әзҹҘиҜҶгҖӮ |

|

гҖҖгҖҖеӣӣгҖҒж•ҷеӯҰзӯ–з•ҘйҖүжӢ©дёҺи®ҫи®Ў |

|

гҖҖгҖҖж №жҚ®гҖҠжқ‘йӣҶдҪ“з»ҸжөҺз»„з»ҮиҙўеҠЎз®ЎзҗҶгҖӢе’ҢгҖҠеҶңжқ‘йӣҶдҪ“з»ҸжөҺз»„з»ҮвҖңдёүиө„вҖқз®ЎзҗҶгҖӢзҡ„дё»иҰҒеҶ…е®№пјҢз»“еҗҲиҮӘзј–ж•ҷжқҗгҖҠеҶңжқ‘иҙўдјҡдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯз®ҖжҳҺж•ҷзЁӢгҖӢпјҢд»ҘеҶңжқ‘йӣҶдҪ“з»ҸжөҺзҡ„иҙўеҠЎж”¶ж”ҜдёәжЎҲдҫӢпјҢд»Һе®һйҷ…е·ҘдҪңйҮҚзӮ№йҡҫзӮ№еҮәеҸ‘пјҢйҖӮж—¶йҮҮз”Ёжј”зӨәж•ҷеӯҰе’ҢжЎҲдҫӢж•ҷеӯҰе®һж–Ҫж•ҷеӯҰгҖӮ |

|

гҖҖгҖҖдә”гҖҒж•ҷеӯҰзҺҜеўғеҸҠиө„жәҗеҮҶеӨҮ |

|

гҖҖгҖҖиҙўеҠЎз®ЎзҗҶжЎҲдҫӢпјҢеӨҡеӘ’дҪ“жј”зӨәгҖӮ |

|

гҖҖгҖҖе…ӯгҖҒж•ҷеӯҰиҝҮзЁӢ |

|

ж•ҷеӯҰиҝҮзЁӢ |

ж•ҷеёҲжҙ»еҠЁ |

еӯҰе‘ҳжҙ»еҠЁ |

и®ҫи®Ўж„Ҹеӣҫ

еҸҠиө„жәҗеҮҶеӨҮ |

|

гҖҖгҖҖ1.ејәи°ғж•ҷеӯҰзӣ®зҡ„ |

гҖҖгҖҖи®Іиҝ°гҖҒд»Ӣз»Қ |

дәҶи§Јж•ҷеёҲжүҖи®ІеҶ…е®№ |

гҖҖгҖҖPowerPointиҜҫ件еұ•зӨә |

|

гҖҖгҖҖ2.еҲҶжһҗж•ҷжқҗеҶ…е®№ |

гҖҖгҖҖж•ҷжқҗд»Ӣз»ҚдҪ“зі» |

жөҸи§Ҳжң¬иҜҫзЁӢжүҖеҸ‘зҡ„ж•ҷжқҗгҖҒиө„ж–ҷгҖҒжҳҺзЎ®еӯҰд№ иҰҒзӮ№пјҢдҪҝеӯҰе‘ҳеҠ ж·ұеҜ№зҹҘиҜҶзҡ„зҗҶи§ЈпјҢеңЁеӯҰд№ дёӯжҳҺзЎ®ж–№еҗ‘гҖӮ |

гҖҖгҖҖPowerPointиҜҫ件еұ•зӨә

гҖҖгҖҖж•ҷжқҗгҖҒиө„ж–ҷ

гҖҖгҖҖ |

|

гҖҖгҖҖ3.зӨәиҢғж•ҷеӯҰжЎҲдҫӢ |

гҖҖгҖҖиҜҫ件еұ•зӨә |

гҖҖгҖҖ |

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖ |

|

гҖҖгҖҖ4.еёғзҪ®жЁЎжӢҹд»»еҠЎ |

гҖҖгҖҖеҸ‘ж”ҫжЎҲдҫӢиө„ж–ҷ |

дәҶи§ЈжЎҲдҫӢиө„ж–ҷгҖҒеҲҶжһҗжЎҲдҫӢгҖҒеҶҷеҮәеҲҶжһҗз»“жһңгҖӮ |

гҖҖгҖҖPowerPointиҜҫ件 |

|

гҖҖгҖҖ5.йҡҫзӮ№и§Јз–‘жҢҮеҜј |

гҖҖгҖҖи§Јзӯ”з–‘йҡҫгҖӮ |

и®Ёи®әжЎҲдҫӢ |

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖдјҳз§ҖдҪңдёҡеұ•зӨә |

|

гҖҖгҖҖ6.еӯҰе‘ҳдә’еҠЁ |

гҖҖгҖҖеҸ‘зҺ°гҖҒйј“еҠұдё“дёҡжҠҖиғҪејәзҡ„еӯҰе‘ҳеңЁиҜҫе ӮдёҺе…¶д»–еӯҰе‘ҳдә’еҠЁ |

зӣёдә’еӯҰд№ гҖҒдәӨжөҒгҖҒжҺўи®ЁгҖӮ |

гҖҖгҖҖPowerPointиҜҫ件

гҖҖгҖҖдјҳз§ҖдҪңдёҡеұ•зӨә |

|

гҖҖгҖҖдёғгҖҒж•ҷеӯҰиҜ„д»·и®ҫи®Ў |

|

гҖҖгҖҖиҜҫзЁӢеҹәжң¬з»“жқҹж—¶пјҢжҢҮеҜјеӯҰе‘ҳиҝӣиЎҢж•ҷеӯҰиҜ„д»·гҖӮжҳҺзЎ®иҜ„д»·зҡ„е…·дҪ“еҶ…е®№пјҢеӯҰе‘ҳдә’иҜ„е’Ңж•ҷеёҲиҜ„д»·з»“еҗҲгҖӮиӮҜе®ҡдјҳзӮ№зҡ„еҗҢж—¶пјҢжҢҮеҮәй—®йўҳжүҖеңЁпјҢд»ҘеҸҠж”№иҝӣе»әи®®зӯүгҖӮ |

|

гҖҖгҖҖе…«гҖҒеё®еҠ©е’ҢжҖ»з»“ |

|

гҖҖгҖҖж•ҷеӯҰиҝҮзЁӢдёӯпјҢдё»иҰҒйҮҮз”ЁеҸЈеӨҙйҳҗиҝ°гҖҒиҜҫ件еұ•зӨәгҖҒзҺ°еңәзӨәиҢғзӯүж–№ејҸеҜ№еӯҰе‘ҳиҝӣиЎҢеё®еҠ©е’ҢжҢҮеҜјпјҢдәүеҸ–и®©еӯҰе‘ҳеңЁжҜҸдёӘзҺҜиҠӮзҡ„еӯҰд№ дёӯйғҪиғҪиҫҫеҲ°иҰҒжұӮгҖӮдҪҶе°ұ第еӣӣзҺҜиҠӮиҖҢиЁҖпјҢеӯҰе‘ҳеҫҲйҡҫеқҮиҫҫеҲ°зҗҶжғіж•ҲжһңпјҢиҜёеҰӮжӯӨзұ»й—®йўҳпјҢйҮҮеҸ–дёӘеҲ«еҜ№еҫ…зҡ„ж–№жі•пјҢдҪҝ他们е°ұе…¶е®һйҷ…жғ…еҶөе°ҪеҸҜиғҪиҫҫеҲ°жӣҙеҘҪзЁӢеәҰгҖӮжңҖеҗҺеҒҡеҮәжҖ»з»“пјҢиҜҙжҳҺжң¬иҠӮиҜҫзҡ„жҲҗеҠҹеҸҠйҒ—жҶҫд№ӢеӨ„пјҢеҗҢж—¶жӢ“е®ҪеҲӣдҪңз©әй—ҙпјҢд»ӨеӯҰе‘ҳжңүжҝҖжғ…ең°иҝӣиЎҢиҜҫеҗҺзҡ„дҝ®ж”№дёҺжҸҗй«ҳгҖӮ |

гҖҖгҖҖж•ҷеӯҰжҖ»з»“

гҖҖгҖҖеҶңжқ‘иҙўеҠЎдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯиҙўдјҡзұ»ж•ҷеӯҰжҳҜдёҚеҸҜеӨҚеҲ¶зҡ„пјҢжҳҜзі»з»ҹзҡ„гҖҒй•ҝж•Ҳзҡ„еҹ№и®ӯпјҢжҜҸдёҖжңҹеҹ№и®ӯзҡ„еҶ…е®№дёҚеҗҢпјҢзӣёеҗҢзҡ„еҹ№и®ӯеҜ№иұЎпјҢеҹ№и®ӯеҶ…е®№гҖҒж•ҷеӯҰж·ұеәҰеҸҲжңүдёҚеҗҢпјҢе®һи·өжҖ§ж•ҷеӯҰжҳҜеҶңжқ‘иҙўеҠЎдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯиҙўдјҡзұ»ж•ҷеӯҰдёӯж•ҷеӯҰзҺҜиҠӮзҡ„йҮҚдёӯд№ӢйҮҚпјҢжҳҜеҶңжқ‘иҙўеҠЎдәәе‘ҳиҙўдјҡзұ»ж•ҷеӯҰдёӯзҡ„зү№иүІжүҖеңЁпјҢдҪҶеҸҲзјәе°‘зҺ°жңүзҡ„гҖҒжҲҗзҶҹзҡ„ж•ҷеӯҰжЁЎејҸгҖӮеӣ жӯӨпјҢеә”еҪ“йҖҡиҝҮеҜ№еӯҰе‘ҳиҜҫеҗҺжөӢиҜ•гҖҒй—®еҚ·и°ғжҹҘгҖҒи®Ёи®әеә§и°ҲгҖҒдёӢд№Ўи°ғз ”зӯүж–№ејҸдёҚж–ӯең°жҖ»з»“ж•ҷеӯҰж–№жі•пјҢжҸҗй«ҳж•ҷеӯҰж•ҲжһңгҖӮиҰҒе……еҲҶеҸ‘жҢҘе®һи·өжҖ§ж•ҷеӯҰеңЁж•ҷеӯҰиҝҮзЁӢдёӯзҡ„дё»иҰҒзҺҜиҠӮе’ҢзІҫй«“пјҢеңЁеҶңжқ‘иҙўеҠЎдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰдәәжүҚеҹ№е…»иҝҮзЁӢдёӯпјҢдёҚж–ӯејәеҢ–гҖҒеҲӣж–°е®һи·өж•ҷеӯҰпјҢдҪҝе…¶жӣҙеҠ 科еӯҰгҖҒ规иҢғпјҢдҝғиҝӣеҶңжқ‘иҙўеҠЎдәәе‘ҳиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰиҙўдјҡзұ»ж•ҷеӯҰзҡ„жңүеәҸеҸ‘еұ•гҖӮ

гҖҖгҖҖпјҲдёүпјү法规йҒ“еҫ·зұ»ж•ҷеӯҰз ”з©¶

гҖҖгҖҖеңЁж¶үеҶңиҙўз»Ҹ法规дёҺиҒҢдёҡйҒ“еҫ·ж•ҷеӯҰе®һи·өдёӯжҳҜд»ҘзҗҶи®әж•ҷеӯҰдёӯи®ҫи®Ўзҡ„иҙўз»Ҹ法规е’Ңдјҡи®ЎиҒҢдёҡйҒ“еҫ·дёәдҫқжҚ®пјҢиҝӣиЎҢе…ёеһӢеҢ–еӨ„зҗҶпјҢеҪўжҲҗд№ҰйқўжЎҲдҫӢпјҢе®һи·өеҜ№иұЎзӢ¬з«Ӣз ”з©¶жҲ–зӣёдә’и®Ёи®әпјҢд»ҘжӯӨжқҘжҸҗй«ҳеҸ—и®ӯиҖ…еҲҶжһҗз ”з©¶й—®йўҳи§ЈеҶій—®йўҳзҡ„иғҪеҠӣгҖӮ

гҖҖгҖҖ1гҖҒж•ҷеӯҰе®һи·өеҮҶеӨҮ

гҖҖгҖҖеңЁж¶үеҶңиҙўз»Ҹ法规дёҺиҒҢдёҡйҒ“еҫ·ж•ҷеӯҰе®һи·өе®һж–ҪеүҚжңҹеҮҶеӨҮе·ҘдҪңеҢ…жӢ¬1гҖҒжҢүз…§ж•ҷеӯҰе®һи·өзҡ„дәәж•°зЎ®е®ҡж•ҷеӯҰе®һи·өзҡ„еңәең°пјҲж•ҷе®ӨгҖҒдјҡи®®е®ӨйғҪеҸҜд»Ҙпјү2гҖҒе®һи·өеҜ№иұЎжҢүз…§зҗҶи®әж•ҷеӯҰдёӯжүҖж¶үеҸҠж¶үеҶңиҙўз»Ҹ法规дёҺиҒҢдёҡйҒ“еҫ·еҶ…е®№еҲ¶дҪңе…ёеһӢжЎҲдҫӢгҖӮ3гҖҒеҲ¶дҪңжЎҲдҫӢи®Ёи®әиҖғиҜ„иЎЁгҖӮиҖғиҜ„иЎЁдёҖиҲ¬еҢ…жӢ¬зҡ„еҶ…е®№жңүпјҢжЎҲдҫӢеҶ…е®№пјҢе®һи·өеҜ№иұЎе§“еҗҚгҖҒеҲҶжһҗе’Ңи®Ёи®әеҶ…е®№зӯүгҖӮ4гҖҒзӯӣйҖүжЎҲдҫӢгҖӮе°ұе®һи·өеҜ№иұЎеҲ¶дҪңзҡ„жЎҲдҫӢпјҢеҸӮдёҺж•ҷеёҲ收йӣҶиө·жқҘпјҢзӯӣйҖүе…·жңүе…ёеһӢзҡ„пјҢеӯҰе‘ҳж„ҹе…ҙи¶ЈпјҢ并且йҡҫжҳ“зЁӢеәҰйҖӮдёӯзҡ„жЎҲдҫӢдҪңдёәи®Ёи®әжЎҲдҫӢгҖӮ

гҖҖгҖҖ2гҖҒж•ҷеӯҰе®һи·өе®һж–Ҫ

гҖҖгҖҖж¶үеҶңиҙўз»Ҹ法规дёҺиҒҢдёҡйҒ“еҫ·ж•ҷеӯҰе®һи·өе®һж–Ҫзҡ„е…·дҪ“жӯҘйӘӨеҰӮдёӢпјҡж•ҷеёҲе’ҢеӯҰе‘ҳиҝӣе…Ҙе®һи·өеңәжүҖд»ҘеҗҺпјҢж №жҚ®еүҚжңҹзӯӣйҖүзҡ„жЎҲдҫӢпјҢйҡҸжңәжҠҪеҸ–е…¶дёӯдёҖд»ҪдҪңдёәжӯӨж¬Ўзҡ„и®Ёи®әжЎҲдҫӢпјҢеҸӮдёҺж•ҷеёҲеҸӘд»Ӣз»ҚжЎҲдҫӢзҡ„иҜҰз»Ҷжғ…еҶөпјҢиҖҢдёҚе‘ҠиҜүе®һи·өеҜ№иұЎжЎҲдҫӢзҡ„зңҹе®һз»“жһңпјҢи®©е®һи·өеҜ№иұЎеҲҶз»„еӣҙз»•жЎҲдҫӢиҝӣиЎҢеҲҶжһҗе’Ңи®Ёи®әпјҢ并жҸҗеҮәиҮӘе·ұзҡ„зңӢжі•гҖӮжңҖеҗҺе°ҶжҜ”иҫғжҒ°еҪ“зҡ„з»“жһңе‘ҠиҜүеӨ§е®¶пјҢ并引еҜје®һи·өеҜ№иұЎе°Ҷи®Ёи®әзҡ„з»“жһңдёҺе®һйҷ…з»“жһңиҝӣиЎҢжҜ”иҫғеҲҶжһҗпјҢеұ•ејҖе……еҲҶзҡ„и®Ёи®әпјҢжңҖеҗҺиҫҫжҲҗе…ұиҜҶгҖӮеҸӮдёҺж•ҷеёҲиҙҹиҙЈеЎ«еҶҷжЎҲдҫӢи®Ёи®әиҖғиҜ„иЎЁгҖӮд»ҘиҮӘзј–жЎҲдҫӢиҝӣиЎҢдәӨжөҒеҲҶжһҗзҡ„ж–№жі•пјҢжҠҠзҗҶи®әдёҺе®һйҷ…зҙ§еҜҶең°з»“еҗҲиө·жқҘпјҢе……еҲҶеҸ‘жҢҘдәҶеӯҰе‘ҳзҡ„дё»и§ӮиғҪеҠЁжҖ§гҖӮжӯӨз§Қж•ҷеӯҰе®һи·өзҡ„дә®зӮ№жҳҜеҸҳдј з»ҹж•ҷеӯҰзҡ„еҚ•йЎ№дҝЎжҒҜдј йҖ’дёәеҸҢеҗ‘дәӨжөҒпјҢеҸҳе®һи·өеҜ№иұЎиў«еҠЁжҺҘеҸ—дёәдё»еҠЁеӯҰд№ пјҢеҸҳйҮҚзҹҘиҜҶдёәйҮҚиғҪеҠӣйҮҚиЎҢеҠЁгҖӮ

гҖҖгҖҖж•ҷеӯҰе®һи·өзҡ„еҶ…е®№дҫқжүҳ

гҖҖгҖҖеңЁж•ҙдёӘж¶үеҶңиҙўз»Ҹ法规дёҺиҒҢдёҡйҒ“еҫ·ж•ҷеӯҰе®һи·өе®һж–Ҫзҡ„иҝҮзЁӢдёӯпјҢж¶үеҶңиҙўз»Ҹ法规方йқўзҡ„еҶ…е®№дҫқжүҳдё»иҰҒиҰҒпјҡгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдјҡи®Ўжі•гҖӢгҖҒгҖҠдјҡи®ЎеҹәзЎҖе·ҘдҪң规иҢғгҖӢгҖҒгҖҠдјҡи®Ўд»Һдёҡиө„ж јз®ЎзҗҶеҠһжі•гҖӢгҖҒгҖҠд»ЈзҗҶи®°иҙҰз®ЎзҗҶеҠһжі•гҖӢгҖҒгҖҠдјҡи®ЎжЎЈжЎҲз®ЎзҗҶеҠһжі•гҖӢгҖҒгҖҠиҙўж”ҝйғЁй—Ёе®һж–Ҫдјҡи®Ўзӣ‘зқЈеҠһжі•гҖӢгҖҒгҖҠз”ҳиӮғжңәе…ідәӢдёҡеҚ•дҪҚ银иЎҢиҙҰжҲ·з®ЎзҗҶжҡӮиЎҢеҠһжі•гҖӢгҖҒгҖҠз”ҳиӮғзңҒдјҡи®Ўд»Һдёҡиө„ж јз®ЎзҗҶеҠһжі•гҖӢзӯүпјӣеңЁж¶үеҶңиҙўз»Ҹ法规дёҺиҒҢдёҡйҒ“еҫ·ж•ҷеӯҰе®һи·өзҡ„дёӯпјҢдё»иҰҒд»Ҙж¶үеҶңиҙўз»Ҹ法规дёәдё»иҰҒеҶ…е®№еҲ¶дҪңжЎҲдҫӢпјҢеңЁи®Ёи®әзҡ„иҝҮзЁӢдёӯжүҫеҲ°ж¶үеҶң法规е’ҢиҒҢдёҡйҒ“еҫ·зӣёе…іеҶ…е®№зҡ„еҘ‘еҗҲзӮ№пјҢеңЁи®Ёи®әж¶үеҶң法规жЎҲдҫӢзҡ„еҗҢж—¶пјҢеј•еҜје®һи·өеҜ№иұЎе°ұиҒҢдёҡйҒ“еҫ·еұ•ејҖи®Ёи®әпјҢдё»иҰҒйҖҡиҝҮеј•еҜје®һи·өеҜ№иұЎзҡ„иҙЈд»»ж„ҹе’ҢиҚЈиӘүж„ҹпјҢдҪҝе…¶дёҚж–ӯеӯҰд№ и®©иҒҢдёҡз”ҹж¶Ҝжӣҙиҫүз…ҢгҖӮж №жҚ®йғЁйўҶеҜјвҖңд»Ҙеҫ·дёәе…ҲпјҢеҒҡдәәеҒҡдәӢвҖқзҡ„иҰҒжұӮпјҢж•ҷеӯҰд»ҺвҖңйҒ“еҫ·гҖҒиғҪеҠӣгҖҒзҹҘиҜҶвҖқдёүдёӘж–№йқўеҲ¶е®ҡдәҶеј•еҜјзӣ®ж ҮгҖӮеҹ№иӮІйҮҚе“Ғеҫ·гҖҒдјҡеҒҡдәәгҖҒжӢ’и…җиҡҖгҖҒйҳІиң•еҸҳзҡ„еҶңжқ‘йӣҶдҪ“з»ҸжөҺз®ЎзҗҶйҳҹдјҚгҖӮзҹҘиҜҶеҹ№е…»дё»иҰҒдҫ§йҮҚдәҺж—ўиҰҒзҗҶи§Јж–°ж—¶жңҹйҒ“еҫ·и§ӮеҝөпјӣеҸҲиҰҒдәҶи§Јзӣёе…іжі•еҫӢ法规гҖӮиғҪеҠӣеҹ№е…»зӣ®ж ҮеҒҡеҲ°пјҡж—ўжҮӮжі•гҖҒиғҪз®ЎзҗҶгҖӮйҖҡиҝҮж•ҷеӯҰпјҢи®©е®һи·өеҜ№иұЎеҲҮе®һзҡ„ж„ҹи§үеҲ°еҶңжқ‘еҸ‘еұ•зҡ„йҮҚиҰҒжҖ§еҸҠвҖңдёүеҶңвҖқй—®йўҳжҳҜе…ҡе’ҢеӣҪ家全йғЁе·ҘдҪңзҡ„йҮҚдёӯд№ӢйҮҚгҖӮ

гҖҖгҖҖиҒҢдёҡйҒ“еҫ·ж•ҷеӯҰдёӯпјҢдё»иҰҒйҖҡиҝҮиҙЈд»»ж„ҹе’ҢиҚЈиӘүж„ҹж•ҷиӮІпјҢжҝҖеҸ‘еҶңжқ‘иҙўдјҡдәәе‘ҳе·ҘдҪңиҙЈд»»е’Ңзғӯжғ…пјҢдҪҝе…¶дёҚж–ӯеӯҰд№ и®©иҒҢдёҡз”ҹж¶Ҝжӣҙиҫүз…ҢпјҢе°Өе…¶иҰҒзү№еҲ«еҸ‘жҢҘе…ҡе‘ҳе№ІйғЁзҡ„жҲҳж–—е Ўеһ’дҪңз”ЁгҖӮж №жҚ®йғЁйўҶеҜјвҖңд»Ҙеҫ·дёәе…ҲпјҢеҒҡдәәеҒҡдәӢвҖқзҡ„иҰҒжұӮпјҢж•ҷеӯҰд»ҺвҖңйҒ“еҫ·гҖҒиғҪеҠӣгҖҒзҹҘиҜҶвҖқдёүдёӘж–№йқўеҲ¶е®ҡж•ҷеӯҰзӣ®ж ҮгҖӮйҒ“еҫ·еҹ№е…»дё»иҰҒжҳҜеҹ№иӮІдёҖж”ҜйҮҚе“Ғеҫ·гҖҒдјҡеҒҡдәәгҖҒжӢ’и…җиҡҖгҖҒйҳІиң•еҸҳзҡ„еҶңжқ‘йӣҶдҪ“з»ҸжөҺз®ЎзҗҶйҳҹдјҚгҖӮзҹҘиҜҶеҹ№е…»дё»иҰҒдҫ§йҮҚдәҺж—ўиҰҒзҗҶи§Јж–°ж—¶жңҹйҒ“еҫ·и§ӮеҝөпјӣеҸҲиҰҒдәҶи§Јзӣёе…іжі•еҫӢ法规гҖӮиғҪеҠӣеҹ№е…»зӣ®ж ҮеҒҡеҲ°пјҡж—ўжҮӮжі•гҖҒиғҪз®ЎзҗҶгҖӮйҖҡиҝҮж•ҷеӯҰпјҢи®©еҶңжқ‘иҙўдјҡдәәе‘ҳж„ҹжӮҹеҲ°еҶңжқ‘еҸ‘еұ•зҡ„йҮҚиҰҒжҖ§еҸҠвҖңдёүеҶңвҖқй—®йўҳжҳҜе…ҡе’ҢеӣҪ家全йғЁе·ҘдҪңзҡ„йҮҚдёӯд№ӢйҮҚгҖӮеңЁи®ІжҺҲйҒ“еҫ·гҖҒ法规йғЁеҲҶпјҢдё»иҰҒи®ІжҺҲйҒ“еҫ·гҖҒдјҡи®ЎиҒҢдёҡйҒ“еҫ·гҖҒдјҡ计规иҢғиҮӘжҲ‘ж•ҷиӮІдёҺдҝ®е…»гҖҒжі•дёҺйҒ“еҫ·зҡ„е…ізі»гҖҒд»ҘеҸҠдјҡи®Ўжі•еҫӢеҲ¶еәҰзӯүеҶ…е®№пјҢжҳҺзЎ®йҒ“еҫ·дёҚжҳҜеҚ•зәҜзҡ„иҜҙж•ҷпјҢиҖҢжҳҜиҮӘжҲ‘е“Ғж јзҡ„еҚҮеҚҺпјӣжҳҺ确法规规е®ҡзҡ„жқғеҲ©гҖҒиҙЈд»»е’Ңд№үеҠЎпјҢдёәж–°еҶңжқ‘е»әи®ҫз®ЎеҘҪиҙҰпјҢзҗҶеҘҪиҙў

第еӣӣз« иҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰ

гҖҖгҖҖжүҖи°“ж•ҷеӯҰпјҢе°ұжҳҜж•ҷеёҲж•ҷпјҢеӯҰе‘ҳеӯҰзҡ„з»ҹдёҖжҙ»еҠЁгҖӮеңЁиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰиҝҷдёӘжҙ»еҠЁдёӯпјҢж—ўиҰҒи®©еӯҰе‘ҳжҺҢжҸЎи§„е®ҡзҡ„еҹ№и®ӯзҹҘиҜҶе’ҢжҠҖиғҪпјҢеҗҢж—¶еҸҲиҰҒдҪҝеҫ—еӯҰе‘ҳзҡ„жҖқжғіиҝӣдёҖжӯҘеҫ—еҲ°и§Јж”ҫпјҢи§ӮеҝөиҝӣдёҖжӯҘеҫ—еҲ°иҪ¬еҸҳпјҢжі•еҲ¶дёҺйҒ“еҫ·ж°ҙеҮҶиҝӣдёҖжӯҘеҫ—еҲ°еҚҮеҚҺпјҢжӢ…иҙҹиө·еёҰйўҶе№ҝеӨ§еҶңж°‘зҫӨдј—йҪҗеҝғеҚҸеҠӣе»әи®ҫзӨҫдјҡдё»д№үж–°еҶңжқ‘зҡ„йҮҚд»»гҖӮиҝҷе°ұжҳҜиҙўж”ҝж”ҜеҶңж”ҝзӯ–еҹ№и®ӯж•ҷеӯҰзҡ„з»ҲжһҒзӣ®ж ҮгҖӮ

гҖҖгҖҖдёҖгҖҒж•ҷеӯҰи®ҫи®Ў

гҖҖгҖҖпјҲдёҖпјүж•ҷеӯҰжҢҮеҜјзҗҶеҝө